从去年开始,冯柳开始布局游戏股,先是三七互娱,后重仓世纪华通,冯柳为什么看好游戏股,据机构观点,全球疫情催生宅经济,游戏行业今年必然是高景气度大年,不仅不受影响,而且还是正面影响,随着5G的快速发展,云游戏的发展趋势较为确定,前景很美。

但冯柳重仓世纪华通,似乎引来很多争议,不说游戏行业猫腻多,世纪华通本身也是个资本市场的高级玩家。但本文的主角不是世纪华通,而是今年扣非净利润首亏的游族网络。

2019年,世纪华通实现营业收入151.1亿,同比增长20.65%,归母净利29.6亿,同比增长119%;三七互娱实现营业收入132.27亿,同比增长73.30%;归母净利21.15亿,较上年同期增长109.69%。冯柳看上的均表现靓眼。

而同样主营是游戏的游族网络,2019年的业绩却是另外一番景象:实现营业收入32.2亿;同比下降10.07%;归母净利2.57亿元,同比下降74.58%,扣非净利润亏损1.7亿。跟以往的高增长貌似是个大反转。

业绩快报套路

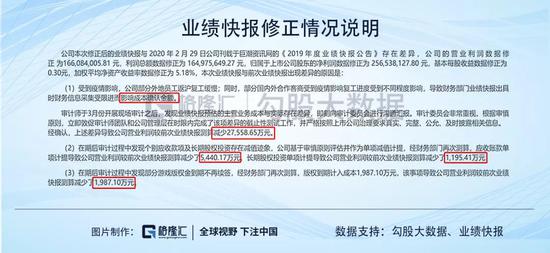

不仅如此,游族网络此次的业绩披露也是出了乌龙:2月29日,公司披露业绩快报,实现收入35.1亿,归母净利润5.5亿;4月29日,也就是正式披露年报4月30日的前一天,游族网络发了个“业绩快报修正及致歉公告”,在前次业绩快报的基础上,继续下调业绩。

报告期内,公司实现营业收入32.2亿,较上年同期降低10.07%,比前期业绩快报披露的营业收入35.2亿少了3亿,本年实现归母净利润2.56亿,同比降低74.58%,比业绩快报数据5.5亿少了3亿。

关于业绩快报差异,公司解释是受到疫情影响。导致财务部门采集信息较慢影响了成本确认金额,由于成本少计导致营业利润少了2.75亿,其他都是应收账款减值、长期股权投资减值、版权金影响大约0.87亿,这几项因素加起来,导致公司营业利润下滑3.62亿。

记者把修正前的营业利润5.75亿和修正后营业利润1.66亿进行比较,发现这个差异是4.09亿,跟上述差异事项合计金额3.62亿仍然有0.47亿。

在年报披露最后一天先来个业绩修正,解释差异还差个0.47亿,套路也就算了,还糊弄投资者数学不好?

前次的业绩快报也是用心极深:发布在周末休市期间,开市时没有跌停,业绩快报附近的公告还有一封盈利80%-100%的一季度快报,同时发布了财务总监变更公告,之后就是控股股东减持公告,可转债转股公告。

而且此次选择在公布2019年财报最后一天提出修正公告,那是因为年报如果跟业绩快报差异太大,且未及时修正的,公司的董事长、董秘、财务总就会被监管部门下达一份警示函。

还真是很及时,至少到目前为止,公司这波操作和首亏的业绩秀都没迎来一份关注函,而且只是一个跌停,建议其他公司的董秘学学人家的这波套路。

注水式的业绩增长

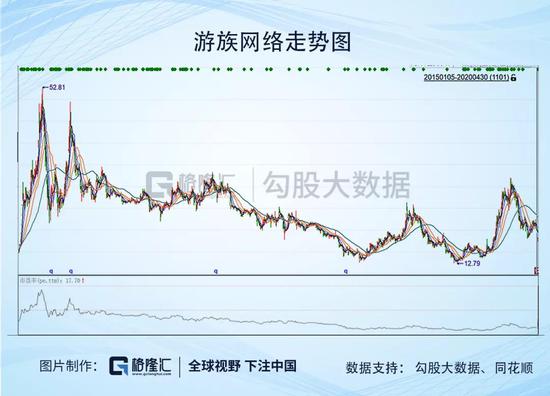

游族网络是在2014年借壳上市的,2015年股灾前股价曾高达50.49元(前复权),市值曾高到400亿。股灾之后,公司股价就进入下跌通道,如今总市值165亿,缩水近60%。

游族网络的主营业务是网页网络游戏和移动网络游戏的研发和运营,近年来,游戏开始移动化,手游的营收比例逐渐提高,页游的比例逐渐降低。

借壳当年,公司的综合毛利率达70%,净利率为48%,盈利能力可媲美茅台,上市之后,游族网络的盈利能力表现却是呈现“总体下滑,偶有提振”的状态。2019年,公司的销售毛利率只有31%,销售净利率只有8%。

盈利水平虽然下滑,但公司的业绩规模表现尚可:2014年-2018年,公司的营收复合增长率为34%,扣非净利润复合增长率达13%。2019年是公司首次出现营收及净利润双向下滑状态。

尤其是2014年-2016年,公司的收入和利润可谓是涨势喜人,为啥呢?或许这与游族借壳上市带着的业绩承诺有关:2013年-2016年,公司需要完成不低于2.857亿、3.869亿、4.513亿和5.225亿的归母净利润。

2014年-2016年,公司的业绩承诺完成度分别是107%、114%、113%。到了2017年,公司的营收跟净利润就开始泄了气,增长的没那么快了,于是乎,公司琳琅满目的对外投资就开始对业绩起作用了,如下图所示,投资收益类项目对公司利润总额的贡献度逐渐提高(详情见下文)。

在上述业绩增长较快的2014年-2016年,公司的应收账款的增长比收入增长的还要更快,152%、72%。蹭蹭地增长,使得应收账款成为仅次于公司“可供出售金融资产”的占比第二高的一项资产。

游戏公司为啥会有应收账款呢?

游族的游戏开发模式包括自营、联运两种业务模式,自营业务是玩家直接充值到公司自营平台,而联运业务是玩家充值到与公司存在业务合作的联运平台,然后再由公司与联运方定期对账并按合同约定收取部分分成款。公司的应收款主要是应收联运商的游戏分成款。前期不存在账期,后者存在一定账期。

公司手游产品绝大部分收入(60%以上)采用的是联运模式,玩家从苹果商店和安卓商店等渠道充值付费之后再由联运商和公司分成,存在一定账期,自2016年开始,公司游戏出海比例越来越高,2019年达到了63%。

根据公司的信用政策,国内联运商的结账期一般在45-60天,而海外联运商的结账期一般在60-90天,海外收入的比重增加也导致公司收款账期变长。公司的应收账款周转率也呈总体下滑趋势。

综上来看,公司逐渐移动化、海外化,以及联运占比较高的游戏主业,在业绩增长较好的年份,是以牺牲账期为代价换来的。

应收账款越累越高怎么办呢,应收账款可是每年需要定期计提坏账的,2017年-2019年公司的坏账损失额分别是2692万、-108万、6471万,对应各年计提比例是5.7%、-0.1%、8.4%。

为啥会有转回情况呢?通过梳理年报发现,游族在2018年偷偷改了坏账计提比例,1年以内和2-3年的坏账计提比例调低了。

不仅如此,公司还增加了“合同账期内组合”,对这个组合内的应收账款不计提任何坏账,2018年,公司就有5.4亿的应收账款不用计提坏账。

2019年,公司的其他应收款改用预期信用损失法进行坏账计提,应收账款仍然还有按照账龄法计提的部分,当年一共计提了1个亿的信用减值损失,其中,就包括6471万的应收账款坏账损失。

难道2019年就充分计提了?由上图可知,公司1年以内的应收账款是占87%,而坏账计提比例从上年的3%降低至1.04%,将公司2018年和2019年按账龄组合进行坏账计提的综合计提比例进行比较,2018是9.38%,2019年是7.8%,仍然是有些偏低。

通过对公司分季度的经营性现金流净额和净利润分析,发现从2018年开始,公司的净利润与经营性现金流净额发生了较大的背离。

前期业绩有没有注水,除了上文提到的指标,从2019年的业绩变脸中也能找到一些答案:2019年,公司以联运模式为主的移动游戏毛利率的大幅下滑,业绩快报最大一笔修正是“成本少计2.75亿”,结合上文种种迹象,到底是成本少计,还是收入确认往前挪了挪?