巧打新准则的擦边球

其中,公司的可供出售金融资产主要是持有的非上市公司的股权和上市公司限售股,采用公允价值计量,变动计入其他综合收益,只有持有期间取得的分红才计入投资收益。

2019年年报,公司开始采用新的金融工具准则,取消了可供出售金融资产科目,根据管理模式和合同现金流情况,将其分类为“以公允价值计量且变动计入当期损益”的其他非流动金融资产和“以公允价值计量且变动计入其他综合收益”的其他权益工具投资。

划分为变动计入当期损益的金融资产更多,大约是11.7亿,放在其他权益工具投资核算的只有0.43亿。

根据之前的核算情况,按理应该大部分分类为“其他权益工具投资”,但公司划分为“以公允价值计量且变动计入当期损益”其他非流动金融资产,为什么这样做?看完下文,估计你就知道他的划分意图了。

2019年,公司利润总额的155.86%来自于公允价值变动损益。也就是公司划分为“其他非流动金融资产”之后持有期间公允价值变动带来的收益。

因为这类权益工具是非上市公司的股权,不是上市公司股票,公允价值变动主要看股权估值,一级市场的股权价值不如二级市场的股价透明,而且变动频繁,加上估值又是一项主观性较强的技术,被公司用来进行业绩管理很是明智:如果把这项收益剔除掉,公司当年的利润就会是亏损0.92亿,而不是盈利1.65亿。

所以,感谢新准则的推出,否则游族网络的吃相就不是那么好看。

关联方的接盘游戏和高超的财技

另外,前面提到公司投资类业务比主营业务利润的成长性更强,如下图所示,除了2014年至2016年,投资收益的利润贡献度较小以外,其他各年的投资收益都突破了1亿。

而投资收益的主要来源不是享受持有期间的分红利得,而更多的是处置:2017年-2019年,公司处置股权资产带来的收益分别是2706万、22482万、7968万,占整个投资收益的比例分别是973%、99%、58%。

都是处置的什么资产呢?

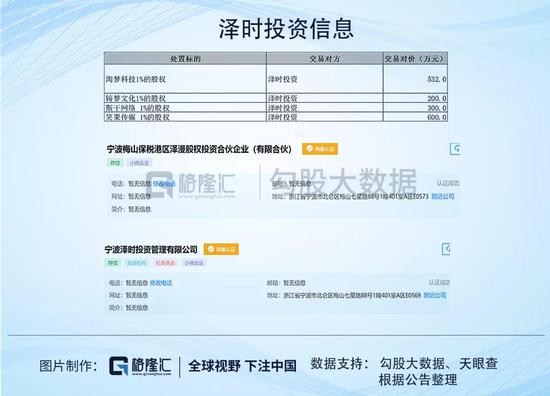

2017年,公司处置的是铸梦文化、斯干网络、笑果文化、淘梦网络的部分股份,合计交易对价是1632万,交易对方是“泽时投资”。

泽时投资是公司原高管何彬控制的公司,属于公司的关联方,跟子公司泽漫是同一个办公场所。

上述股权交易,不光转让方是公司的关联方,公司转让的标的公司笑果文化、铸梦文化、斯干网络和淘梦科技,何彬就是派驻董事之一。

上述转让,可以说是左右转右手。2017年年末,公司还有969万股权处置款没收回。

但这笔交易,在探雷哥看来,就是一笔一箭双雕的买卖,1632万的转让对价,公司对泽时投资当期还提供了500万的借款资助,不仅免息6个月,而且还视后续合作情况决定是否转作其他款项。另外,公司还有一笔对玖泽投资的借款资助600万,免息3个月。

公司只披露泽时投资是公司的关联方,并未说明与玖泽投资有什么关系,但经过天眼查可知,玖泽投资跟泽时投资的注册地址就是在同一栋楼。

综上看来,1632的转让对价,给对方一伙提供了1100万的财务资助,当期还有969万没有收回,这笔倒贴钱的生意给公司贡献了959万的处置收益,除了这,因为长期股权投资转为可供出售金融资产,转入投资收益的差额部分大概有14200万(挪到了2018年),就问这笔操作6不6?

同时,截至2018年年末,公司仍然对泽时投资有500万的本金和45.3万的利息没有收回。

我们再看看2018年公司处置的一些单位,2018年6月,公司将宁波泽禧99.99%中76.92%的份额和0.01%的出资份额分别转让给了宁波泽瑾和宁波泽时,转让对价是8400万和1.09万,分别确认转让收益是2393万和0.31万。

宁波泽瑾是泽时投资控制的有限合伙企业,泽时投资又是公司原高管何彬控制的公司,属于公司的关联方。属于关联交易。

但根据宁波泽瑾的情况来看,是一家2018年3月才成立的新公司,没有开展实际业务,有没有实力接盘不知道,前有泽时投资之鉴,想必只要是关联方也不是什么难事。

公司还有一笔将湖南搜云网络9.65%的股权处置给宁波衡浩合伙企业的交易,转让对价800万,确认的处置收益557.4万,股权转让完成后,因为不再对其具有重大影响,公司将剩余股权由长投转为可供出售金融资产核算,确认投资收益2790万,同时将计入其他权益变动的金额920万转入投资收益。这笔交易一共确认了投资收益4268.38万。

同样地,宁波衡浩的办公地址也跟泽时、泽瑾紧挨着。

2018年6月,公司将持有的浮生若梦10%的股权以1250万的价格转让给潘飞宇,截至2018年年底,浮生若梦代潘飞宇支付了750万股权转让款,截至2019年年末,仍有500万股权款未收回。该笔关联方占用资金一直占用了1年半。

2019年6月,公司主要处置的资产是广州掌淘网络科技58%的股权,将其转让给公司的副总陈礼标,转让价款是3.48亿,公司确认转让确认投资收益9194.53万。

直到2019年年末,该笔股权转让款仍然未收回,但这笔股权转让收益已经计入了当期利润,并为当年贡献了35.86%的净利润。

另外,在上述交易中,还有一项特别的交易,手法堪称经典。2017年11月,公司将笑果文化13%的股权以7800万的价格转让给了宁波泽禧,但当时宁波泽禧是公司的全资子公司,这笔股权转让实际上属于左手倒右手的内部交易,这笔未实现的内部交易损益是3926.9万,结合上文可知,公司在2018年6月处置了宁波泽禧的76.93%的股权,处置之后,公司仍然持有其23.07%的股权,不再对其具有控制,也不具有重大影响,因此这笔3926.9万的未实现内部交易损益在本年得以实现。

如果公司对剩余23.07%的股权仍然具有重大影响,并作为长期股权投资进行核算,那么这部分内部交易始终属于未实现的内部交易。但公司为了这笔3926.9万的损益,一口认定23.07%的股权不具有重大影响,将长期股权投资转为可供出售金融资产核算,进而实现了这笔收益。

所以,在这笔交易中,重点不是处置宁波泽禧和笑果文化的先后顺序,而是关于重大影响的认定。如果想要对这两笔“左手到右手”的投资进行操作,还能确认损益的话,就必须把其中一家变为“不具有重大影响、不具有共同控制”的“外部单位”。

看到这,探雷哥好奇地瞅了眼财务总的简历,一个毕业于中南财经政法大学、一个毕业于复旦,真是学以致用,活学活用。