天下网盟2011年中国网吧行业调查报告

—网吧经营调查(1)

调查结果

注:以下所说的市场占有率仅是指在网吧市场的占有率。

2011网吧经营调查:网吧亏损加剧,连锁加盟店数量增加

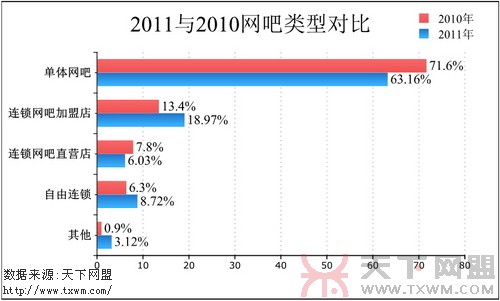

1、单体数据减少,连锁加盟点数量增加

2011年,不少地方已经开始强制连锁,有些地方甚至宣称全市网吧连锁率达到90%以上。对比2010年的调查数据,不难发现,单体网吧的占有率在下滑;自天下网盟2005年开展网吧行业年度调查以来,单体网吧的占有率首次低于70%。相对而言,连锁网吧加盟店的占有率则上扬5.57%,自由连锁的比率也在上升。

由于2011年年初文化部要求5年内推动网吧连锁,逐步取消单体网吧,而且现在地方强制连锁的方式主要是单体加盟连锁的方式,所以天下网盟预计未来两年内,单体网吧的市场占有率将会继续下滑,而连锁加盟店的数量将会进一步攀升。

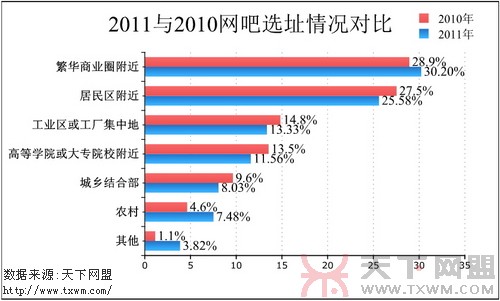

2、网吧选址过于集中,是竞争激烈的原因之一

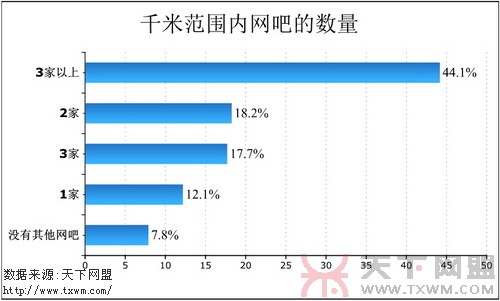

从数据统计来看,七成左右的网吧位于商业圈、居民区或是工厂集中地。毫无疑问,这三个地方在人流方面具有较大的保障,所以无论是新开网吧还是网吧迁址都会首选这些地方。不过,过于集中的选址也导致了网吧数量增加,加剧了竞争。调查显示,网吧附近1000米范围内有3家以上网吧的占44.1%。在这种情况下,网吧为争夺客源往往不惜开展恶性价格战,导致两败俱伤。

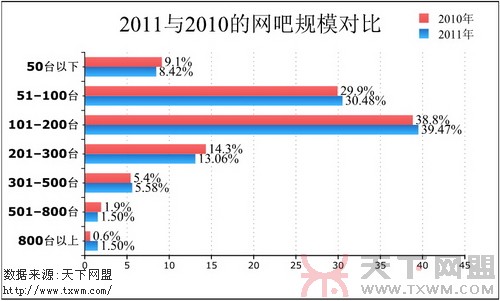

3、黑网吧或小型网吧的数量在减少

黑网吧或小型网吧的营业面积一般在100平方米以下,网吧规模在50台以下。由于实名制上网政策已经在国内全面实施,相关部门也加大了打击黑网吧的力度,导致了2011年黑网吧或小型网吧的数量有所减少。

从调查数据来看,经营面积在100-500平方米的网吧仍是国内网吧行业的中坚力量。天下网盟预计,随着竞争的加剧,将会有更多的小型网吧被淘汰出市场,届时规模在51-100台的网吧的数量将会有明显的减少。

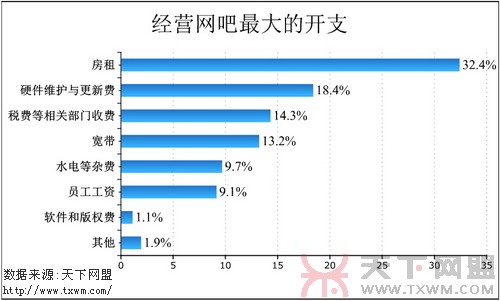

4、房租成为经营网吧最大的开支

2011年,经营网吧最大支出项目的前三位依次是房租、硬件维护与更新费、税费等相关部门收费。网吧多数位于商业区或居民区,这些位置的租金往往比较高,房租自然占了网吧每月支出的最大一部分。

必须要提的是,税费等相关部门的收费排在网吧最大支出的第三位。自2010年以来,受各方面原因的影响,大部分网吧的生意都在下滑,已经有不少网吧退市,许多业主呼吁政策上能够给予网吧更多的支持。若相关部门能够在税费等收费上给网吧减负,将是对网吧行业莫大的支持。

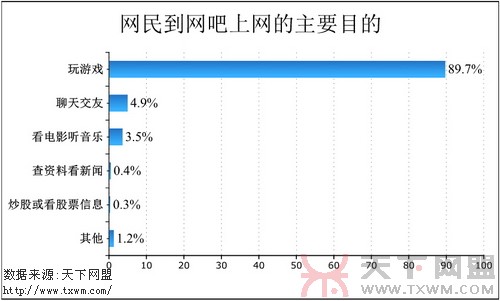

5、玩游戏仍是网民到网吧消费的主要目的

到网吧消费的网民中,89.7%以玩游戏为主。也就是说,网吧的收入主要依赖于游戏用户,一旦这部分人群减少,对网吧的上座率将造成很大的冲击。现时,游戏行业远不如前几年,家庭宽带的提速与电脑配置的提升,让更多游戏玩家更愿意待在家里玩游戏。流失了这部分用户,网吧的上座率自然会受到影响。所以从长远来看,网吧需要转型,提供更多的服务,以吸引不同的用户。例如,有在写字楼附近的网吧提供了类似于咖啡厅的上网环境,提供各类休闲食品,吸引了不少白领在下班后前来消费。