网游业是否进入衰退之冬 转型升级需端正心态

【新浪游戏专稿 转载请注明出处】

在即将到来的2010年冬天,网游行业也出现了不少唱衰的声音。网游业的衰退之冬是否正在降临?网游从业者们是否准备好了过冬之物?

据艾瑞报告Q2中国网游市场规模为73.4亿元,环比下降1.8%;易观报告Q2中国网游市场规模达77.83亿元,环比下滑0.5%。在经历了爆发式增长之后,中国网游业前进的步履逐渐缓慢下来,步入盘整阶段。

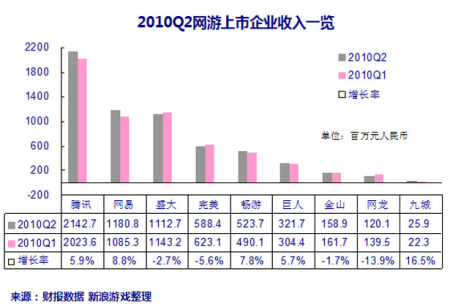

2010Q2上市企业收入一览

2010年新游戏的数量在大幅增长过剩,但能走到公测阶段的网游数量并不多,行业三强的地位依然不可动摇。在玩家数量远远小于产品数量的时候,营销反而成了一个游戏成功与否的重要因素。网游行业的竞争日趋白热化,也变得更加残酷。

国内网游厂商自主研发力量依然薄弱,没有找到能够体现自身特点的正确方向。国产游戏目前依然无力和欧美韩国的同类产品在进行正面竞争,国内市场也不断被挤压。休闲游戏的研发也仅以抄袭国外优秀产品后在国内市场推出为主,过度依赖互联网用户,无利于开拓市场的建设。而人才的匮乏更反衍生出了种种人才竞争上的企业暗战,造成行业内耗。

而今年整个游戏业概念股基本是一片惨淡,9家上市公司中,总收入季度环比微涨3%,呈现出明显的增长放缓势头。盛大游戏营业收入为11.13亿元人民币,较上季度下降3%,较去年同期下降4%,难续《传奇》辉煌。完美时空收入出现两年来首次下降,金山、网龙均呈现下跌;收入上涨的企业中,除九城外均没有涨幅超过10%的企业。(详细:二季度网游市场总览)

究其原因,上半年正是网游产品新老交替的真空期,大量新游戏涌入市场,但尚未达到高峰,仍需要时间来进行用户培养。此外,受到厂商营销竞争不断升级的影响,用户进行游戏的真实娱乐需求用户更多的是以好奇心为动机进行游戏,而淡化了真实的娱乐需求,用户难以在游戏中沉淀并产生付费需求。另外,《网络游戏管理暂行办法》出台,也将对各厂商业绩有所影响。

业内人士称:“纯资本运营下的操作已经不再能满足行业发展的需求,下一步必然将是转型和重新布局。”在无法从行业内开拓新营利模式、无法推出满足市场及自身需要的游戏时,部分网游企业有的开始对以影视、地产等网游外的业务进行投资以期在转型过程实现资本的自我保护,转移资本投入其它行业寻找赢利点。还有企业开始向平台化发展,因为平台化发展可以让用户再次利用。

山西煤老板投资“问天科技”

高回报率的诱惑让中国的网游行业变成了一个股市,大批资金在不具备任何经验的情况下,就不计后果的把自己扔进了网游业。传统企业踏入网游圈已经不是新鲜事。之前就有山西煤老板投资“问天科技”,还有电气企业创办“上海游趣”,甚至连华西村也涉足网游业,欲从中淘金。就连一向富足的地产大佬们也共同投资了“大有时空”。曾经,他们来势汹汹;如今,却悄无声息。毕竟,在市场竞争的时候,玩家才是最公正的裁判。

行业能进行多远,不在乎于速度有多快,而在乎于是否坚持。中国网游行业转型升级需要的是从心态上首先转变。不能一味靠引进,更不能把赚钱作为唯一目的。网游说到底是一种公众的娱乐,而不是金钱机器。只有追求完美的品质,才能在竞争中立于不败之地。(张莲)