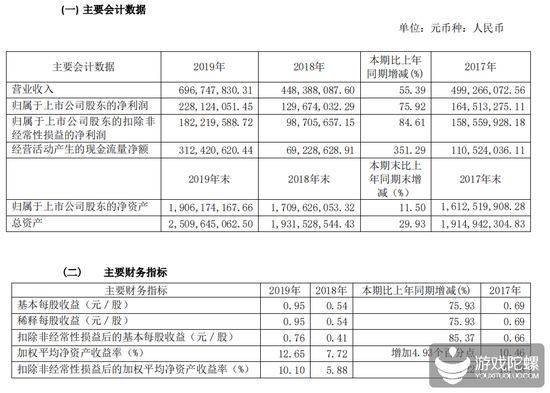

4月20日,电魂网络(603258.SH)发布2019年全年财报。财报显示,2019年电魂网络营收6.97亿元(人民币,下同),同比增长55.39%;归属于上市公司股东的净利润为2.28亿元,同比增长75.92%,基本每股收益 0.95 元。

报告期内,电魂网络的总资产为25.09亿元,同比增长 29.93%;归属于上市公司股东的净资产为 19.06亿元,同比增长 11.50%。

对于营收的增长,电魂网络在财报中表示,一方面公司继续深挖潜力夯实内功,在保持传统端游业务相对稳定的基础上,积极拓展手游业务,报告期内多款手游产品上线运营。

另一方面,公司通过兼并收购实现资源整合以及规模的快速扩张,报告期内公司收购了游动网络 80%股权,增加了业绩增长点。

2019年1月,电魂网络以2.89亿元收购了游动网络80%的股权,目前,电魂网络已支付股权转让款1.73亿元,据财报显示,游动网络自收购日至期末营收 1.25亿元,净利润0.43亿元。

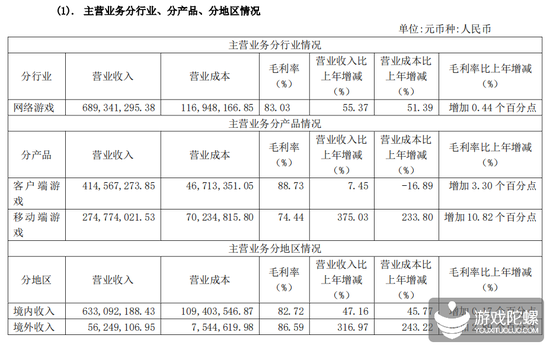

端游营收4.16亿元,同比增长7.45%,《梦三国》为营收主力

据电魂网络2019年财报,按产品分类计算,电魂网络客户端游戏业务营收4.14亿元,同比增长7.46%,毛利率为88.73%,同比增长3.30个百分点;移动端游戏业务营收2.75亿元,同比增长375.03%,毛利率为74.44%,同比增长10.82个百分点。

若按地区划分,电魂网络境内游戏营收6.33亿元,同比增长47.16%,毛利率为82.73%;境外游戏营收0.56亿元,同比增长316.97%,毛利率为86.59%。

2019年电魂网络的主要营收来自于端游业务,占比60.09%,其中有57.84%来自于《梦三国》端游。电魂网络在财报的风险提示中提到,“公司正在继续加大研发投入,成立各个项目组持续推出手游、小游戏及独立游戏等以此优化产品结构和产业链布局,降低单一产品依赖风险。”

从电魂网络的主营业务报表来看,2019年,电魂网络在移动端业务以及境外业务营收上有明显提升,移动端游戏业务同比增长375.03%,境外业务同比增长316.97%。其移动收入得益于《梦塔防手游》、《梦三国手游》。

电魂网络表示,2020年,公司将继续以游戏研发运营为主业。一方面,通过不断升级游戏版本、提升服务品质等一系列方式,保持公司现有主要游戏产品《梦三国》端游、《梦三国手游》、《梦塔防端游》、《梦塔防手游》等产品的生命力,续航产品的生命周期,保持公司稳定的营收来源。

另一方面,将依托自身积累的研发优势,继续加大研发投入,根据市场行情的变化,以玩家体验为核心,着手进行新游戏产品的开发,以进一步丰富公司产品结构,为公司业绩注入新的增长点。

目前电魂网络的主要储备产品有武侠沙盒RPG游戏《我的侠客》、Rogue-Lite RPG游戏《X2解神者》、多人动作竞技游戏《DC:巅峰战场》,其中《我的侠客》已拿到版号。

销售及研发费用增加,投资收益不甚理想,4家计提商誉减值

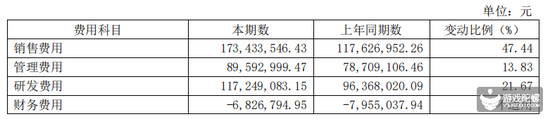

与多数上市游戏公司一致,电魂网络的销售及研发费用都有所增加,一方面是因为国内游戏行业获客成本增加,另一方面是精品游戏竞争力就加大。

据财报显示,2019年电魂网络销售费用同比增长47.44%。主要系《梦三国手游》复刻版、《梦塔防手游》等游戏上线运营,公司进行了市场推广,导致宣传推广费用增加,以及将游动网络纳入合并范围所致;研发费用同比增加 21.67%,主要则是将游动网络纳入合并范围所致。

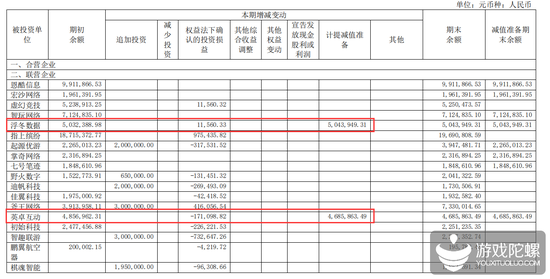

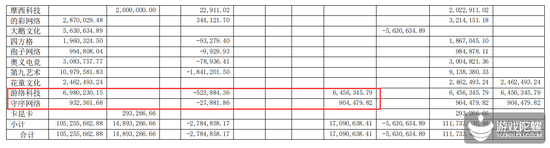

除了成本增加之外,电魂网络的投资收益情况不甚理想,2019年其投资的公司中有4家公司需要计提商誉减值,包括杭州浮冬数据科技有限公司、北京英卓互动网络科技有限公司、杭州游络科技有限公司等。

电魂网络在财报中称,截至2019年12月31日,电魂网络持有杭州游络科技有限公司20%的股权,长期股权投资账面余额6,456,345.79元。杭州游络科技有限公司本期发生较大亏损,公司资金周转出现严重困难,已无法支持正常运营。故电魂网络对该项投资按期末账面余额全额计提减值准备。

来源:游戏陀螺