这次疫情的收益股,除了医药,就剩下游戏了。

逻辑很简单,大家没法出门,只能在家玩游戏消磨时间,原来用于聚餐、旅行的支出,一部分将转移到游戏上面。

王者荣耀在大年三十的流水爆炸也印证了这个逻辑。

所以在2月3日开盘后,很多游戏股止跌回升,三七互娱、吉比特甚至还创出新高。假如你在2018年市场最悲观的时候,买入处于版号风波的三七互娱和吉比特,现在你的回报是4倍。

现在,又有一家游戏公司 -- 游族网络,凭借和华为合作的云游戏概念,加上爆款游戏,在短短一个月内股价翻倍。

未来,它是否能成为下一只三七互娱和吉比特呢?

1 一段黑历史

在投资前,我们先抛开冷冰冰的财务数据,从经营的角度看看,游族是一家什么样的公司。

社会的财富聚集,除了自身的努力外,踩对时代的节奏也很重要。近几年的造富风口,如比特币、网红经济、直播带货,一开始都不太为世人理解,但是却实实在在的为一部分人带来了巨额的财富。

游族网络的崛起,很大程度也是搭上了那个时代的财富顺风车 -- 页游。

发家史要从2009年说起。

10年前的2009年6月,只有10个人的游族网络在上海悄然成立,选择的方向是页游。

当时有头有脸的游戏大厂都在追求大制作端游,但是彼时不太被游戏人看上的页游市场反而机遇更多。中国游戏产业报告的数据显示,2008、2009、2010,这三年的时间,页游市场的每年的同比增长率在200%左右。

这一个新兴的、充满活力的市场,就在眼前,作为游戏爱好者的林奇看到了这样的机遇,果断拉上小伙伴成立了游族网络。

和他一样看到这个机遇的还有第七大道、恺英、云游控股等等,这几家成立的时间,集中在了2008、2009。

时代的背景,外加林奇对游戏的精准把握,游族网络借助《三十六计》这款产品一炮而红,月流水破千万元。

尝到甜头的游族网络加大力度投入,并且在2013年成功进入手游市场。2013年3月份,游族网络推出的《萌江湖》首月流水800万元,到了4月份1500万元。游族网络也凭借这一款游戏的推动,从12年1.74亿营收,变成2013年3.9亿营收。

2014年6月,成立仅5年的游族网络借壳梅花伞上市,当年的游戏爱好者林奇,成为身家数十亿的成功企业家。

本来,这应该是一个白手起家的励志故事,但是2017年的敖厂长事件,却让本来的屠龙少年,最终又成为一条恶龙。

2017年,b站游戏博主敖厂长发了一条微博,将很多看不到的东西搬上台面。

敖厂长是b站粉丝最多的游戏视频UP主,发布内容多为游戏测评和游戏内幕爆料为主。这件事情的起因是敖厂长指出游族网络的《盗墓笔记》广告涉及虚假宣传,盗用了海外游戏开发商的虚幻4 demo,和实际游戏内容相差甚远。视频发出后影响甚大,游族网络威胁敖厂长删除视频。

后面游族网络立马发出声明,并没有威胁任何人删除视频。

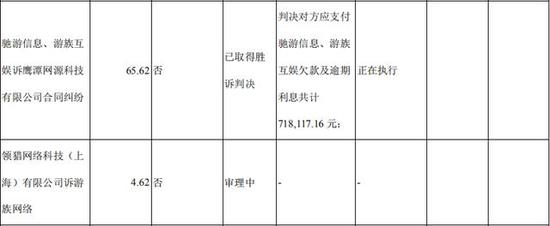

事情发展到这种地步,孰真孰假我们无从得知,但是翻开游族网络的财务报表,其中涉及侵权的诉讼不可谓不多。

如果你看到厨房里面有一只蟑螂,那里面肯定不只一只。从管理层诚信的角度看,游族网络并不是巴菲特会选择的那一类公司。

但是从投资的角度看,游族网络确实有业绩。

2 市场

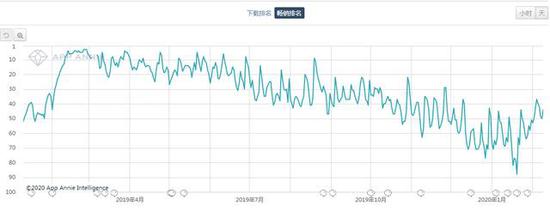

游族网络最近确实有一款产品火了 -- 《少年三国志2》。

从12月4日上线后,这款游戏在苹果畅销榜上一直保持在前15名,甚至一度冲入前10名。

这个成绩如何和收入挂钩呢?市场上大部分的游戏公司都没用公布单款游戏的流水情况,我们只能找一些能找到的数字进行反推。

比如2017年的米哈游,根据其招股书,其王牌产品《崩坏3》在2017年上半年的收入为4.9亿元,平均月收入8千万,而《崩坏3》在同期的平均排名在30名-40名左右。

再来看2019年收入近乎翻倍的三七互娱。

从三七互娱2019年上半年财务报表上面能看到,在海外收入、页游两个方面都停滞不前的情况下,三七互娱的收入增长完全来自于手游的增长,增长金额约为33亿元。

梳理三七互娱的产品线,三七互娱的手游增长,主要来源于《斗罗大陆》和《一刀传世》两款月流水过亿的游戏。

《一刀传世》的畅销榜排名和《少年三国志2》很像,在2019年上半年一直保持在前20,一度冲入前10名。

《斗罗大陆》的流水则在30-40名左右波动,走势比《崩坏3》略微好一点。

综合上述数据,我们可以大概估算三七互娱上半年33亿元的手游收入增长,其中有大约5亿元-10亿元左右是来源于《大罗大陆》,另外的收入则是来源于《一刀传世》。

那么,收入走势类似的《少年三国志2》,半年的收入保守估计大概也在15亿元-20亿元左右,这里还不考虑疫情带来的游戏收入提升。

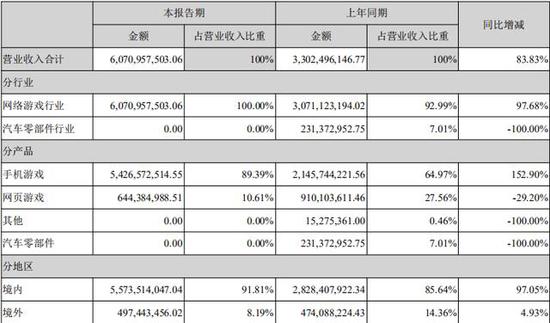

回顾游族网络2019年上半年财报,其营业收入和2018年相差不大,在17亿元人民币左右。

也就是说,仅仅是《少年三国志2》这一个爆款,游族网络的收入就可能接近翻番。

虽然游族网络的收入大概率有高增长,但是游戏公司的商业模式存在明显缺陷,市场是否会认可其增长,还是说会出现利润越来越高,PE越来越低的情况呢?

我们不妨参考下2019年的三七互娱和吉比特。

2018年,游戏板块出现版号限制风波,叠加贸易战带来的市场悲观情绪,三七互娱和吉比特两家公司虽然利润稳定,但是估值杀跌至15倍左右。

但是进入2019年,两家公司凭借着爆款产品带动,收入开始提升。

三七互娱在《一刀传奇》和《斗罗大陆》的带动下,上半年营业收入接近翻倍,股价从11元反弹至现在的36元,市盈率也从15倍左右增长至57倍。

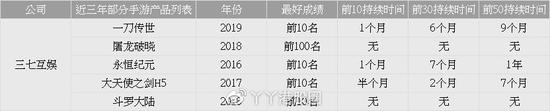

吉比特方面,其产品主要有《问道手游》、《贪婪洞窟系列》、《跨越星弧系列》等。虽然吉比特并没有披露各项游戏的收入,但是从畅销榜上面来看,吉比特的大部分收入来自于《问道手游》。

《问道手游》的流水长期排名在25名左右,2019年略有上升,吉比特的收入上涨30%,股价也从88元上升到超过400元。

三七互娱和吉比特是伟大的游戏公司吗?

不一定。

三七互娱的《一刀传世》是《贪玩蓝月》类的换皮游戏,在taptap上的评分在二星左右,目前看收入已经有所回落。

而吉比特的收入长期依赖《问道手游》,其他新游戏暂时还没有接棒的迹象。

但是这两家公司估值便宜,增长率又高,特别是吉比特,分红慷慨,市场还是认可的。

目前的游族,有爆款游戏出现,管线上有《荒野乱斗》这种大IP,而且增长完全来源于内部增长,没有商誉风险,未来有可能会走出类似三七互娱和吉比特的行情。

不过从估值上面看,目前的游族已经从12月份的12倍左右PE,反弹至目前的27倍PE,失去了安全垫。

未来的演绎有三种可能:

第一种是业绩顺利释放,假如市场情绪还可以,有可能像三七互娱、吉比特那样继续估值扩张。

第二种是市场对游戏公司热度消退,但是公司业绩增长还能保持在高位,那个时候看游族,估值大概也在15倍PE左右,那么这个时候投资游族,并不会有亏损的风险,只是输时间。

最后一种,就是《少年三国志2》流水下滑,并没有预期的增长,同时市场情绪减弱,那么游族可能会遭遇杀估值,这时候下注游族网络,会带来亏损。

对于游族的投资,12月份是一个甜蜜的时机,现在则是风险与机会并存,要从中赚钱,我们应该如何做判断呢?

3 游戏公司的一些角度

上面的分析,都是基于短期业绩预测所做的,真正要投资游戏股,我们不妨看得长远一点。

所有的公司,不管逻辑、故事说得多么动听,最后都要回到业绩上面。游戏公司的业绩,主要就是看游戏产品的营收。

这也是投资游戏公司最难的地方,因为影响游戏流水的因素太多。我们试试从研发和产品两个维度,看看是否有迹可循。

游戏公司为了新游戏的投入一般有三种途径:研发、买量和并购。

游戏行业的并购整合难度很大,乱收购可能在短期内有业绩提升,但是更多的是商誉爆雷,恺英网络、掌趣科技等公司的亏损就是案例。

买量对游戏确实有短期效果,三七互娱就深谙此道,旗下作品《一刀传世》,通过买量就会有很好的效果。但是买量的效果持续期并不长,我们可以看到三七互娱的游戏,持续期一般都在半年到一年。

目前市场上的流量越来越贵,假如游戏质量不好,买量之后没有对应的收入,就会有亏损的风险。

既然买量、并购都不是新游戏成功的保证,那研发可以吗?

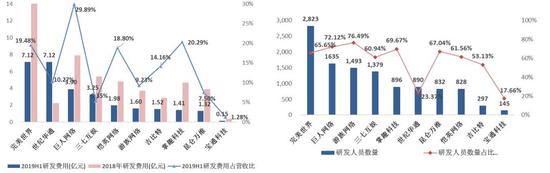

研发的观察维度一般有研发绝对支出、研发占比、研发人数,从2019年H1的数据看,国内几家头部上市游戏公司中,完美世界无论是研发人数、研发投入和研发营收占比都排名前列。

那么来看看完美的高额投入,是否有效的转化为游戏的收入。

从数据上面可以看到,完美世界推出的游戏,大部分成绩都不错,无论是最好成绩还是持续性都超过三七互娱等竞争对手。

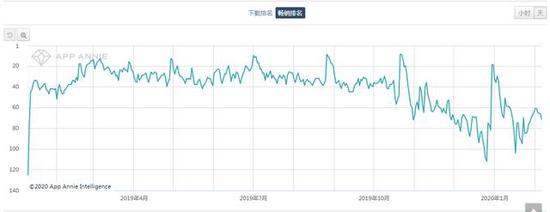

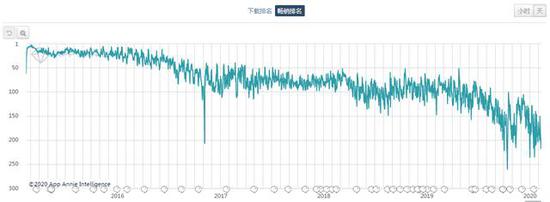

但是从同样投入巨资研发的巨人网络,业绩就没有那么好了。巨人近年拿得出手的作品只有《球球大作战》和《征途》系列,但是排名和持续性都远不如完美世界。

资料来源:AppAnnie,《征途2》畅销排名

另外一方面,研发支出和研发人员少,也有机会可以做出好产品。去年在香港上市的玩友时代,其研发人数只有864人,研发支出只有1.3亿元,但是其做出了《浮生为卿歌》、《熹妃Q传》等多款数据还不错的游戏。

所以,研发投入的多少也不完全和游戏产出挂钩,不同的公司有不同的效率。

我们再来看看,完美世界的作品成绩稳定,是否完全和研发能力相关呢?

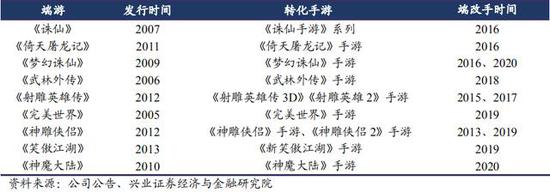

从完美世界的作品成绩和端改手时间表可以看到,完美世界流水高的游戏,基本都来源于成熟的端游IP,而新作品如《梦间集》等,成绩和端改手游戏还是有一定差距的。

所以,完美世界目前的成功,可以说在一定程度上在延续其端游时代的辉煌,未来端游IP都改完了,是否还能推出新的爆款,还是一个未知数。

从产品的角度看,游戏的类型和玩法千变万化,要预测新游戏的流水范围很难。端改手策略已经是一个确定性比较高的策略,很多影视IP改造的游戏,流水的持续性更差。

比如游族网络潜心打造的《权力的游戏》,影视IP是顶级水准,但是游戏的流水持续性,也没有超过1年。

其实,目前游戏市场的格局非常明显,头部的位置基本被腾讯、网易瓜分完,这两家公司无论是研发投入还是流量投入,都远超其他厂商。

其余的厂商,有一款游戏能长期维持在畅销榜前20名,就已经是成功。最常见的情况是A厂商今年有一款游戏冲进前20,一年后轮到B厂商的游戏进入前20。

铁打的腾讯、网易,流水的第三名,竞争如此激烈,也导致了游戏流水的不确定很高。

既然不确定性如此高,要投资游戏公司,还是要精选估值低、市值低,同时业绩有爆发力的公司。估值太高,难免要成为接盘侠。

4 总结

“世界经济史是一部基于假象和谎言的连续剧。要想获得财富,做法就是认清其假象,投入其中,然后在假象被公众认识之前退出游戏。”

二线游戏公司的投资也许也是一场游戏,你可以在三七互娱、吉比特、游族网络低估时买入,在其增长停止前享受3倍甚至4倍的涨幅,在增长停止前转身离场。

这些公司并没有优秀的管理层,深厚的护城河,甚至还面临一堆的诉讼,但是市场的认可就是可以让你赚得盆满钵满。

而市场上管理层优秀,有护城河,价格合理的公司,并不能让你一年之内赚3、4倍。

回到前面的游族网络,《少年三国志2》的流水表现很好,公司在短期内会有明显的增长。但是回顾其以前的产品,持续的时间一般只有半年到一年,而且其目前的估值已经接近30倍,远超平均水平。

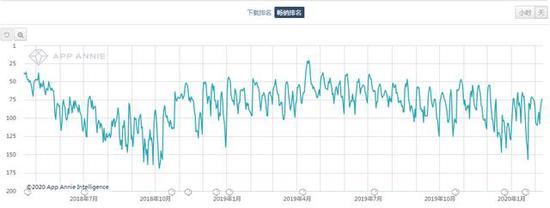

资料来源:AppAnnie,《少年三国志1》流水

资料来源:AppAnnie,《少年三国志1》流水未来,市场会怎么取舍,到底是选择像玩幻象的游戏,还是选择涨潮时也不裸泳,我也很期待答案。

来源:丫丫港股圈