相比之开发周期长、耗资巨大、生命周期期望也更高的重度游戏,如今[迭代快]的休闲游戏在时间轴上已经体现出强烈的生命进化轨迹。

纵使对休闲市场不甚敏锐,也应当注意到了,自2018年微信“小程序元年”以来,轻度游戏市场一再降级,乃至迎来拐点。除三消游戏仍稳居市场主力外,曾经枝繁叶茂的捕鱼、棋牌类游戏几乎不见踪影,传统的益智类游戏也逐渐轻量化,并剥离出放置游戏这个细分品类。而就连三消游戏本身,也在恶劣的生存环境下走向转型道路。

两年前的手游市场还一片“头部公司垄断,中小公司夹缝求存”的哀嚎,如今这看似必然的局面并未成真,并非行业洗牌,也不是玩家口味在变化,A股榜上有名的公司仍是那些,玩家对类型游戏的偏好依旧没有很大改变。悄然间潜移默化的,是重度与休闲之间形成的那道“行业隔离”高墙。

休闲游戏是怎样逐步盘踞一方的

休闲游戏与手机游戏的起步与发展是完全同步进行的,显而易见的是,在手机性能与网络受限的时代中,愈是这样运作要求低、逻辑简单的游戏,才能在简陋的处理器和封闭的操作系统中运行。

当然,休闲游戏不会是移动游戏最终的归宿,随着手机性能的提升与价格的普及,手游在追求画质、体量的道路上渐行渐远,直至顶峰攀升之后迎来的多元化需求,休闲游戏在其中扮演的角色再度从调味剂变成主食,并从此借由重度市场与休闲市场间的信息差走上了盘踞一方的道路。

转机确实可以说是从小程序的普及开始的。何以见得呢?首先小程序早期通过结合朋友圈社交、大牌营销等方式,将第一批小游戏快速在社交圈点燃,也就是我们熟悉的《跳一跳》、《物理弹球》等。当小游戏在H5这一细分市场立足成功后,整个手游市场敏锐的嗅到商机,因惯性向原本的休闲市场输出该品类。随后,诸如Voodoo、Lion Studios这类主打超休闲游戏的厂商顺利进军国内休闲市场,原本在Facebook Instant Games上萌芽的超休闲游戏,借助小游戏打开的红利,很快被国内市场接受,并因此成为一个新的风口。

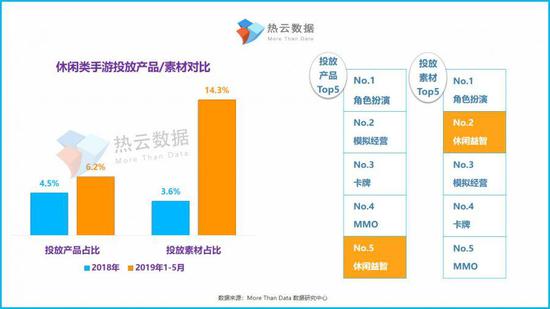

超休闲游戏所带来的,不只是休闲游戏的一个降级品类,甚至也对买量市场格局、休闲游戏流量转化、休闲游戏细分品类的发展、进军出海市场等产生了极为深远的影响。据热云数据提供的2019年Q1季度手游买量报告显示,休闲益智类手游以黑马之姿,12.9%的占比成为Q1素材投放第二的游戏品类,同时也是Q1投放量增长率最高的手游类型,6%的游戏数量占据了投放素材的26%。也就是说,休闲类游戏的单款素材投放量是非常巨大的。

而在1-5月的手游买量统计中,休闲游戏素材投放占比14.3%,显著高于去年同期水平。其中《消灭病毒》与《全民漂移》两款游戏占到了休闲类整体的43%。

在今年4月-8月期间进行大量买量投放的《皮皮虾传奇》,将休闲放置类游戏推向了休闲游戏中细分品类的潜力股。而这一类别目前在国内仍处于有待挖掘的阶段,《消灭病毒》与《全民漂移》这类超休闲游戏亦有放置要素,这已经成为该类游戏为玩家提供游戏外收益以及广告接口的一种重要手段。

Sensor Tower统计的3月美国iOS市场Facebook平台手游广告占有率TOP25数据中,放置类游戏已经一跃成为与超休闲游戏持平的买量大户,其中在整体占有率榜单上排名第一的《超懒超市大亨》即为一款休闲放置游戏。而近期在出海领域接档的休闲游戏《弓箭传说》,不仅承袭了超休闲游戏对于。io游戏和关卡衔接的优势,甚至尝试以内购为主要收入手段并且大获全胜。在商业模式被成功验证之后,《弓箭传说》开始在海外市场强势买量,并成为6月北美Facebook渠道iOS平台广告占有率最高的移动应用。

排名第二的《子弹先生:间谍谜团》同样是一款超休闲游戏,来自国内工作室Lion Studios

排名第二的《子弹先生:间谍谜团》同样是一款超休闲游戏,来自国内工作室Lion Studios重度游戏厂商的“被动入侵”

休闲领域这两年建立起来的那道行业壁垒已经得以窥见,在对手游的回报率转化进行深刻的下沉式探讨之后,休闲游戏在广告收益方面得到长足的进步。

休闲游戏在开发成本和迭代方面的优势,使得它更加有资本在下沉市场中仅依靠广告点击收入存续下去,在买量决策中通常只需要注重CPI指数(安装数),而包含内购的重度游戏则需要维护安装量、次留、七日留存等复杂的数据。走量型的休闲游戏自然更容易做出大规模买量的决策,另外的经历则花在引导用户观看广告上。用户对于休闲游戏中的插页广告、激励式广告都有更大的积极性,上文中提及的放置要素也通过游戏外的后台收益鼓励玩家下一次点开游戏,甚至通过积极观看广告获得更高的放置收益。

《消灭病毒》中典型的放置收益+广告点击引导

《消灭病毒》中典型的放置收益+广告点击引导然而,休闲游戏发展的美好态势始终无法打消技术和资金两大壁垒的潜在威胁,其买量占有率主要建立在下沉市场的天然优势中,形成品牌优势的也仅有头部数款知名游戏或工作室,很难说有了聚沙成塔的效果。威胁悄然将至,在政策利好的影响下,今年大量的版号发放使整个市场在快速恢复。值得警觉的是,自8月份开始的第16批版号名单开始,官方已经将休闲益智游戏进行专门分类,并且每批名单中该品类发放量都在半数左右。这个显而易见的趋势使得休闲游戏“被动流出”,大量休闲游戏的背后都挂着某个重度游戏厂商的名号,时常能看到诸如中手游、四三九九、电魂网络、雷霆网络、多益网络、三七互娱这样的厂商。而光是从第16批开始至今的6批版号中,属于中手游的休闲益智游戏就有7款。如今的手游市场格局,大部分厂商都为自己找到了一个垂直风格,不像过去那样统一打法就能占领所有领域的市场,有限的资源更需结合自身经验进行高效利用,这令休闲市场找到了喘一口气的机会,同时掌握了细分领域的信息差。但这种信息差终究无法构成技术壁垒,掌握渠道、推广、营销资源的部分大厂,仍能通过资金及渠道手段,“破解”休闲游戏对于流量转化、买量占有率、下沉市场、出海国际化的奥秘。诚然,作为看客,作为拥有挑选权的玩家,我们乐意看到竞争压力下催生出的新颖玩法与体贴设计,但从竞争者的角度来看,休闲游戏已经长时间被温柔的天然优势包裹,从而在游戏本身的创新方面逐渐缺乏竞争力。近期的政策倾向,使得休闲市场客观存在的威胁逐渐浮上水面,对于部分希望在这一领域存续下去的竞争者而言,或许这将成为一个切实的预警信号。

来源:游戏智库