相比2017年年中,游戏出海还只是被偶然讨论到,今年ChinaJoy上关于游戏出海的会议和论坛大小多达20余个,俨然一副万众出海的景观。相信看过的人心里都有个问号:中国游戏厂商的出海进行得如何了?有哪些策略是值得参考的?国外的钱真这么好挣么?

此前不久,App Annie和谷歌联合发布了《移动游戏出海深度洞察报告》。报告较长,不过我们依然可以挑重点来看一下:

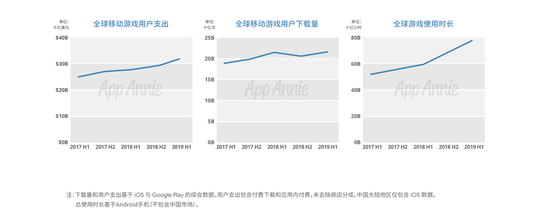

从主要的三个维度(用户支出、下载量、使用时长)来看,世界范围内,用户的下载量都正趋于平缓:

相比较为平缓的下载量,支出和时长都有明显的增长:支出上涨约为17%。使用时长的增长最为迅猛,超过了30%。也就是说三个维度的增长中,时长>支出>下载量。

那么,下载量的增长趋于平稳,代表着“海外市场已逐渐饱和,移动游戏出海已经进入末期阶段”了么?并不是。

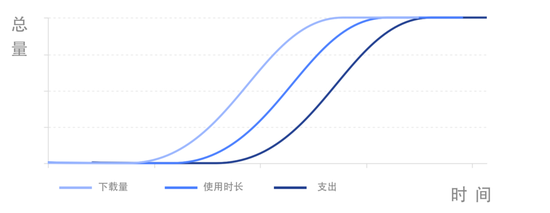

先来看一个业内常见的市场成熟度模型:对于一个新兴市场来说,下载量必然是首先起飞的,随着应用装机量的提升,带动使用时长的增长,最后带动收入;而最先开始增长的下载量也必然先接触到天花板。

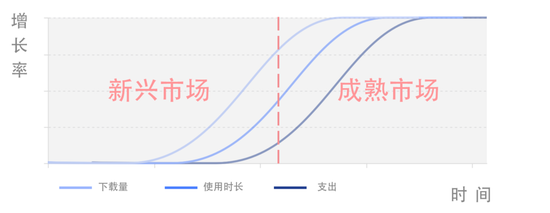

回到报告来看,当“下载量开始放缓、用户使用市场增长迅猛、用户支出逐渐增加”时,预示着全球的移动游戏经济开始进入下半场,在这样中后期的阶段,“时长”将会带动“支出”继续增长,直到相继触碰到市场天花板。

所以,出海下半场,发行商都能做点啥?

“世界上只有两个国家,中国和外国”

这话单拿出来是个笑话,搁到出海上却是很多人犯的错误。

同一市场的玩家群体尚且有轻重度之分,不同市场的实际情况自然不能一概而论。对于出海发行商来说,“把游戏放到海外服务器发行” 这种操作是“出海1.0”时代的事情,移动游戏出海还需结合市场成熟度来具体分析。

App Annie和谷歌的联合报告中指出:

“成熟市场游戏内付费高,是中国移动发行商必争之地;而新兴市场用户量增长明显,是中国移动发行商出海的主要用户增长市场。 ”

这套结论可以很轻易套用到刚刚提到的市场成熟度模型,左半部代表着印度巴西那些新兴市场,右半侧则代表着日本美国等成熟市场。

根据报告,如果分别按照“支出”和“下载”两个指标对不同市场进行排名,会发现:以美国、日本等成熟市场为首的地区占领了用户支出排名;而除了美英两国以外,以印度、巴西、俄罗斯为首的新兴市场则几乎占领了下载量排行榜。

这自然不是什么出人意料的结果,对于美国日本等成熟市场来说,环境中游戏的数量、品类、质量都极大的富足。而这些地方的玩家们手里闲钱也比较多,玩游戏的时候“氪两单”家常便饭;对于印度巴西这种新兴市场来说,用户不太愿意掏钱,自然会多尝试几款游戏。

比起通过判断市场成熟度来决定入场时间,更多厂商已经学会:针对目标市场的接受程度调整游戏内容,规避本土开发商擅长领域来进行游戏发行了。

中国游戏在海外究竟什么水平?

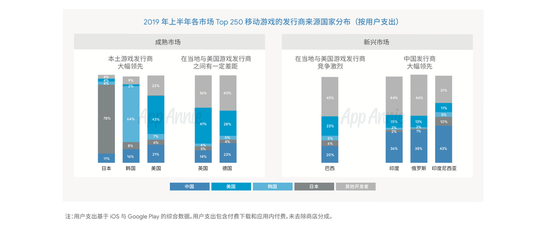

通过观察比较不难发现,国内发行方在“新兴市场”和“成熟市场”的竞争关系存在着差异:

可以看到日、美、韩的发行商在自己的国家都大比例遥遥领先,英国、德国等成熟市场玩家的口味也都倾向美式游戏;而作为此前出海主要目标,中国开发者在新兴市场的市场占有率相对领先。其中在印度用户支出增长率高达110%,其次是俄罗斯的73%。

两类市场的巨大反差,正是此前出海策略的体现。

中国发行商在新兴市场已经处于一个“成熟”(或者说“极大优势”)的地位,在这些市场中,中国发行商的表现是成熟而有经验的,从新兴市场的效果来看,前两年的出海策略已经有显著成效。

反过来在成熟市场中,我们尚处于一个新兴的阶段,尽管已经有例如《荒野行动》《黑道风云》等成功案例,但在与本土发行商竞争的过程中还是处于劣势,投入有待进一步增加。

在这里我们回过头重新看一下前面那张排名,只看左侧的支出图可以发现,成熟市场中的国家不仅支出领先于其他地区,同时普遍保持了约17%~22%的增长(除日本7%较为落后),是全球营收增长最快的市场。相比东南亚等市场的“人口红利”,成熟市场中的“经济红利”在收入上体现尤为明显。

而在右侧下载榜中,相比支出的高速增长,下载的增长率都极为有限,甚至出现了负增长的情况。结合前面那张“市场成熟度曲线”不难判断:全球的移动游戏发展已经进入了中后期阶段。不仅是国内市场,一些新兴市场的人口红利都在持续减少,未来竞争也会越来越激烈。

而对于出海发行方来说,转变策略,将目标市场向成熟市场转移就成了亟需考虑的问题。

问题是,成熟市场哪是说进就进的?

比起中国,更难受的是本土发行商

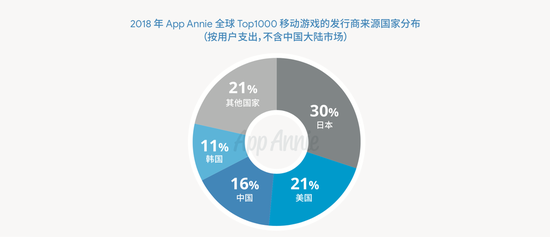

根据报告,在海外市场中中国开发商主要受到了来自日本、美国和韩国的挑战:日本开发商以高达30%的支出比重依然牢牢占据着第一的位置,美国占据21%,第三才轮到中国发行商16%的市场占有。

看上去有些不公平的是:这个比较是建立在“海外市场”这个大前提下,砍掉了国内本土的销售成绩。中国游戏在中国卖得好,日本游戏在日本卖得好天经地义。所以当中国发行方开始“出海”时,在成熟市场中面临的最大对手自然是本土的开发商。

所以该如何和本土开发商竞争?

举个例子:如果一个开发商做了款二次元游戏,他应该将哪个市场作为自己首要考虑的目标?正常人都会去日本市场,因为日本二次元市场成熟、接受程度高。

但是另一方面,最了解日本玩家喜好的一定还是日本的开发者,利用二次元去正面挑战本土开发者,除了需要过硬的产品素质以外,还需要对日本市场有足够的了解——即使这样,也不一定可以满足挑剔的日本玩家。

我们看一下在日本市场中最流行的国产游戏可以发现,《荒野行动》《黑道风云》《叫我官老爷》…这些题材在日本市场中都不太常见。正因为回避了日本玩家们最熟悉的游戏类型,这些游戏才有机会崭露头角。

当日本玩家玩腻了二次元游戏,开始考虑换口味的时候,最难受的其实正是日本本土的开发商。这对于中国厂商来说恰是机会。

说了这么半天,钱挣到了么?

前面的报告中已经指出,中国发行商以16%的用户支出比重,位列世界第三的位置;而在两年前支出占比还只是10%,在两年的时间内,收入增长了60%,整体增长看起来相当迅猛。但国内发行方在在变现方式上相对保守,主要指望用户主动内购变现;而国外的厂商会更积极地在游戏内安排广告,鼓励用户通过观看广告换取游戏内奖励。

根据报告数据,在全球移动游戏支出的top1000中,超过三分之一的海外厂商选择了混合变现的方式;同样的数字落到中国游戏只有15%。

事实上游戏内的广告也早不仅仅是那种恼人的“狗皮膏药”,结合了游戏内激励之后诞生的激励广告已经成了新的广告形式。在海外市场中收到了广泛认可,Google和facebook都是这类广告联盟中的佼佼者。

这也造成了国内相关广告形式的空窗,虎嗅作者天使不投资人在《腾讯提到的激励广告是什么?》中解释了这一现象:

要谈激励广告的发展,最大的两个流量主facebook和google不可不提。这两位巨头同样有自己的广告联盟,流量巨大,头部流量多,但同时标准也高(不是什么广告都愿意做),结算也相对没得商量。

再有就是一些专业的视频激励平台,比如基于Unity引擎的Unity ads,比如Vungle等。特点同样是流量好、质量好、作弊少,但于脸书、谷歌类似也是标准高、收费没得商量,不好砍价。再次一级,就是海外小联盟,比如印度的inMobi,以及一些中国出海的小联盟,比如广东的Mobvista,相对就比较鱼龙混杂,好商量,什么都能投,但是猫腻儿多、作弊严重,小白广告主免不了交学费。

简单来说,国内做激励广告的平台,不然就是没做起来,不然就是已经出海经营全球业务。国内的流量主,目前头部的比如短视频和几大视频网站,主要靠自己而非外部联盟,竞争也相对缓和;游戏仍然主要靠海外。

在这样的大背景下,国内移动游戏的变现渠道依然单一化,难以应对更广泛的用户群体。在游戏出海已经进入下半场的当下,如何将之前占据的用户量转化为更实际的收益,是中国开发商更应该讨论的问题。

来源:虎嗅APP