游戏版号收紧给中国手游市场狠狠地踩下了一脚刹车。不过,和手游厂商收入形成鲜明对比的是,中国的手游玩家规模仍在稳步增长,市场潜力依然巨大。报告显示,去年中国移动游戏用户规模达6.05亿人,同比2017年增长9.20%,高于2017年4.90%的增速。

尽管版号的发放工作正在进行中,但可以推测未来的市场竞争仍将十分激烈。因此,作为触达海量手游用户的重要途径之一,广告投放是不可忽视的一部分。针对过去的第一季度,AppGrowing 通过《2019年Q1手游行业买量市场分析报告》一一解析了手游买量市场目前呈现的趋势及广告整体的投放策略。

Q1买量几大趋势:

●传奇、战争、仙侠及魔幻四种品类游戏为重点广告主;

●iOS和安卓的投放广告数变动相对同步;

●周末广告投放数高于非工作日,周末的凌晨0点-2点,12点-14点,18点-22点为游戏广告投放高峰期,工作日的广告投放高峰期则为1点-2点,18点-22点;

●视频广告形式已成为新趋势,各大广告平台的视频素材广告数占比均超过50%;

●春节档免费榜第一的《消灭病毒》第一季度买量最凶。

一、 手游行业广告投放概览

1)在App推广广告中,手游广告投放金额占比过半

2019年Q1期间, App Growing 共监测到5151款手游投放广告,手游广告投放金额(估算)占整体App推广广告投放总金额的51.4%,而手游投放广告数占比则为33.3%。

2)Q1期间,iOS及安卓设备手游投放广告区别不明显

进一步对 iOS 及安卓设备所追踪到的广告投放数据统计,不同设备的广告投区别不明显。来源于iOS 设备的广告投放数占比为54.4%,广告投放金额(估算)占整体广告投放金额的49.2%。

3)Q1期间,手游广告投放数在1月中旬起明显增长,整体较为稳定

统计 App Growing Q1期间每天所追踪到的广告数及游戏数如下图。2019年1月中旬起,投放广告的游戏数及对应的广告数均有明显增长,但在春节假间有较明显的下滑,自春节过后逐步恢复。App Growing进一步了解知悉,部分游戏广告主倾向于维持较常规的投放,减少新广告投放及新渠道的拓展。

4)Q1期间,iOS及安卓设备手游投放广告数变动趋势相对同步

进一步对 iOS 及安卓设备所追踪到的广告数据统计,投放数广告数变动相对同步。

5)Top200手游投放金额占比超过七成

对各手游的广告投放金额进行估算,投放金额榜首的手游占整体手游广告投放金额的4.8%,Top200的手游投放金额占比为72.9%。

6)传奇、战争、仙侠及魔幻四大游戏风格为重点广告主

对不同游戏风格的广告投放进行汇总分析,传奇、战争、仙侠及魔幻这四大游戏风格为重点关注,均位于广告投放金额及广告投放数排行榜的Top4。

7) 近三成游戏在Q1首次投放广告,以传奇、仙侠和战争风格游戏为主

在整体投放广告的手游中,26.0%的游戏为在Q1首次投放,而其中仙侠和战争题材的游戏占比较多,均超过20%。

8)“一日素材”近6成,仅11.6%游戏广告投放超过4天

计算单一广告在Q1期间的累计投放天数,其中仅11.6%的广告投放天数大于或等于5天,而59.0%的广告在Q1累计投放天数为1天,可见游戏广告投放计划更新迭代较频繁。

9)各重点风格的游戏,均有超过5成在Q1投放天数小于10天

计算单一游戏在Q1期间的累计投放天数,并按照其所属的游戏风格归类,计算出如下不同风格的游戏在Q1累计投放天数情况如下。传奇,战争,魔幻,三国,动漫,神话题材在Q1的平均投放天数均超过17天,且有50%的游戏在Q1投放天数上少于10天。

10)Q1期间,各具体时间段的广告投放数波动分析

为分析各时间点的广告投放竞争情况,App Growing提取了Q1期间每天各个时间段投放的广告数进一步分析。

为去除春节期间的影响,让数据更具参考价值,剔除了2月1日-2月15日的数据,并取投放高峰期(单日广告投放量连续高于整个监测期间投放量均值的时间段)各个时间点的平均广告投放量,按照工作日与非工作日进行细分。

以下为App Growing所追踪到整体游戏广告的分析,不同渠道由于辐射的用户群体不同会有所波动。整体而言,周末各时间点的广告投放数均高于非工作日,而周末的凌晨0点-2点,12点-14点,18点-22点为游戏广告投放高峰期,而工作日的广告投放高峰期则为1点-2点,18点-22点。

二、 手游行业买量渠道分析

1) Q1期间,手游广告主较为青睐的移动广告平台

以各广告平台投放广告的游戏数量及游戏广告数等因素综合分析,梳理出以下游戏广告主较为青睐的移动广告平台。(排名不分先后)

2)主流移动广告平台重点广告位分析,信息流广告为重点

对各平台不同广告位的广告数据统计如下,信息流相关广告位是这几个平台的重点。

3)主流移动广平台各广告形式占比分析,信息流广告为重点

UnityAds,Apploving广告平台以奖励式视频及互动广告为主,占比均超过70%;而百度信息流,百度百意,阿里汇川,网易易效,快手渠道均以信息流广告为主,广告数占比均超过80%

4)腾讯广告,巨量引擎,百度信息流视频广告数占比均过半

统计各主流移动广告平台的广告素材形式广告数分布如下图。视频广告形式已成为新趋势,腾讯广告,巨量引擎,百度信息流,快手,Apploving,UnityAds等广告平台的视频素材广告数占比均超过50%。

5)主流平台各游戏风格分析,传奇游戏广告数占比最高

计算各主流广告平台的游戏广告数占该平台整体广告数的比重,其中Q1期间,阿里汇川平台有24.94%的广告为游戏广告,游戏广告为该平台投放广告数最多的行业。

其中,腾讯广告,巨量引擎,百度信息流,阿里汇川广告平台手游投放广告数最多的游戏风格均为传奇,其中腾讯广告的传奇游戏广告数占比为20.06%。百度百意的仙侠题材占比也较高,为20.03%。

三、手游行业头部买量游戏&公司排行榜

1)广告投放金额 (估算)Top20盘点,以传奇及战争题材为主

基于App Growing算法估算不同手游的广告投放金额,梳理出Q1手游推广排行榜Top20。而在投放金额 Top20 排行榜中,传奇题材《霸业沙皇红名》、《屠龙单机》,休闲类射击游戏《消灭病毒》,战争题材《战争航路》、《攻城演义》为在Q1首次投放广告的手游。

2) 各风格的手游广告投放金额 (估算)Top3盘点

梳理各游戏风格的头部广告主如下。其中,传奇题材广告投放金额Top3的游戏分别为《龙城争霸》、《霸业沙皇红名》、《贪玩蓝月》,而《第六天魔王》、《精灵契约》、《战争航路:中世纪大航海时代》则为战争题材广告投放金额Top3。

3)各月份广告投放金额Top5手游盘点

梳理各月份广告投放金额Top5的游戏如下,其中《第六天魔王》、《天使纪元》、《霸业沙皇红名》均两次占据广告投放金额(估算)月度排行榜Top5,在Q1期间持续抢量。

4)手游广告投放数 Top20盘点,以传奇及战争题材为主

统计单款手游的广告投放数,梳理出Q1手游广告投放数手游推广排行榜Top20,休闲类射击游戏《消灭病毒》占据2019年Q1广告投放数手游排行榜Top20榜首。

5)Q1投放广告数游戏公司排行榜Top20

基于各游戏所属的游戏公司信息,梳理Q1投放广告数游戏公司排行榜 Top20 如下,其中杭州网易雷火科技以多款模拟当官类手游占据榜首。

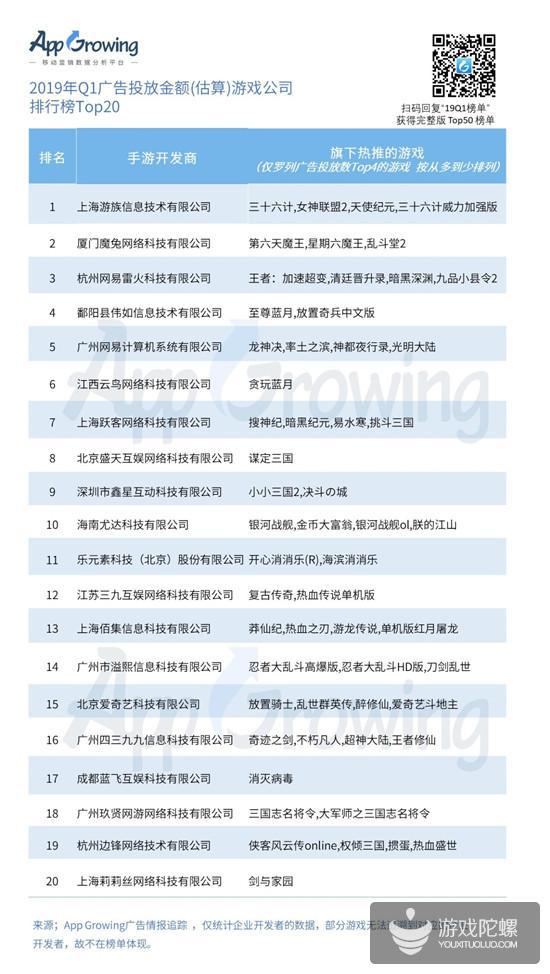

6)Q1投放广告金额(估算)游戏公司排行榜Top20

基于各游戏所属的游戏公司信息,梳理Q1投放广告金额(估算)游戏公司排行榜Top20如下。

7)Q1手游广告投放金额(估算)TOP100

8)Q1手游广告投放数(估算)TOP100

9)Q1手游广告投放数(估算)游戏公司TOP50

10)Q1手游广告投放金额(估算)游戏公司TOP50

四、 手游行业广告投放概览

1) 各游戏风格的高频词汇盘点

对仙侠风格的游戏广告文案进一步分析,整理相关的高频词汇如下。

仙侠风格的游戏广告套路主要有以下几点:

●1元首充好礼

——首充1元霸服,6元战999999,3天打遍全服无敌手

●无VIP/ 注册(登录/上线)送VIP

——中国区终于上线,没有付费,没有VIP,一切装备可掉落

——上线即送vip12,无限战力,这款仙侠火了!

●送元宝/换元宝

——这仙侠,上线就送9W元宝和满级VIP,神装98%爆率

●强调异兽及坐骑/装备的易得

——这才叫游戏!上线送神兽坐骑,装备全靠爆

——仙侠我只玩这款,两天满级,不充钱照样爆一身神装!

●强调巨作,重点打造

——烧了X个亿,巨作,巨制,用了X年

其他风格的词汇整理如下:

由于很多游戏同属三国及战争类型,所以其高频词汇有一定的重叠。

2)以仙侠题材为例,分析广告投放图片及视频素材创意

趋势预测:精品化,智能化,精细化

从Q1手游行业的变化趋势来判断,无论是新推广素材、投放金额还是新增手游的数量、品类、风格等多个指标,都相较于上个统计周期有明显的提升。

2019年以来,游戏版号的放开和频发毕竟让颓了一年的游戏江湖看到了曙光,App Growing 预测,在接下来的Q2、Q3手游买量市场或将呈现精品化,智能化,精细化三大趋势。

1)游戏精品化趋势会进一步凸显

版号依然存在较高门槛,资源紧缺将推动行业更加理性和慎重。用户期望厂商能突破同质化的瓶颈,而某些题材的氪金能力逐渐消退,推广成本水涨船高,除了部分实力雄厚依旧粗暴的买量大厂,沉淀做精品游戏可能才是行业大势所趋。

2)流量平台会更加智能化

随着手游行业的流量红利逐渐殆尽,如何更精准高效地获得流量成为手游营销的关键。各家流量平台掌握着流量的入口,如何提升流量的使用效率,优化自家ADX系统的智能化程度,更好地提升广告主营销效果将成为各家比拼的重中之重。比如OCPM、OCPA、罗卡定向、Lookalike 等工具和技术必定会得到持续的升级。

3)买量运营走向精细化

从素材组的变化我们可以看到,一款游戏可以生成数千套不同的素材来对应不同的用户分层,不同的生命周期节点,匹配不同的DMP 人群包。因此运营优化人员需要投入研究更多应该是核心用户以及游戏本身,做颗粒度更细的精细化来实现更好的买量成效和回收。

来源:游戏陀螺

0