今日,易观智库发布了《中国移动游戏市场季度监测报告2015年第4季度》数据报告。报告中显示2015年第4季度中国移动游戏市场规模环比上升0.2%,达到146.95亿,同比增长53.6%,而全年规模为541.79亿,同比增长84.6%。

从这些数据我们可以看到2015年移动游戏市场相比去年仍然呈高速增长态势,但增速已经趋于放缓。从另一角度看,2015年智能机出货量虽然再创新高,但总增长量放缓,这也表示移动游戏的人口红利时代已经结束。

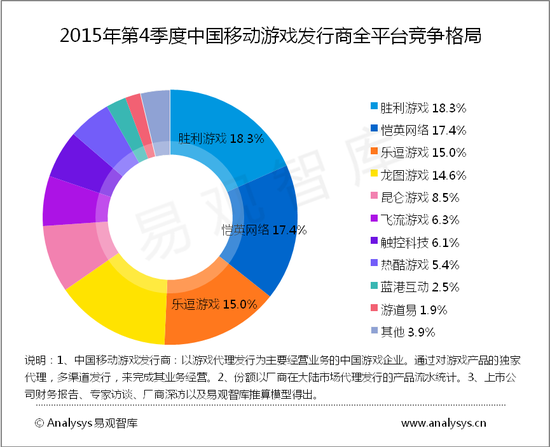

发行市场格局稳定 胜利游戏持续领跑

在全平台发行份额上,胜利游戏(中手游)得益于2015年第4季度上线的《功夫少林》、《星球大战指挥官》以及《新仙剑奇侠传》、《大航海时代5》、《决战沙城》和《三国威力加强版》等产品的平稳运营,连续十个季度领跑中国移动游戏发行商。第二、三名分别为恺英网络与乐逗游戏。

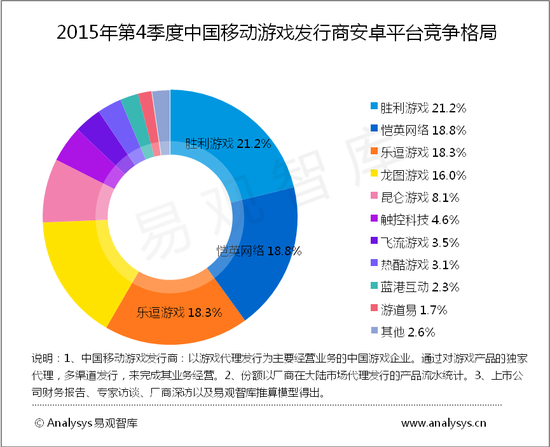

安卓平台方面的市场份额基本与上季度持平,胜利游戏与恺英网络、乐逗游戏分列一、二、三名。其中胜利游戏凭借早前的积累,以及Q4《功夫少林》、《星球大战指挥官》的一系列精品IP和影游联动推广动作,获得了各大安卓渠道的大力推荐,继续蝉联第一。

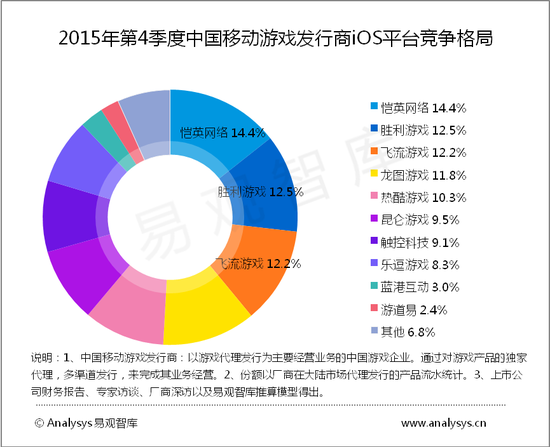

iOS方面,前三名分别被恺英网络、胜利游戏与飞流游戏包揽,其中飞流游戏未来还有数款IP改编产品,因此将有一定上升空间,而因《刀塔传奇》在10月初突然被苹果下架,再加上在Q4《功夫少林》和《星球大战指挥官》的上线,与Q3相比,胜利游戏的排名超越龙图游戏上升一个名次至第2,且市场份额有所扩大。

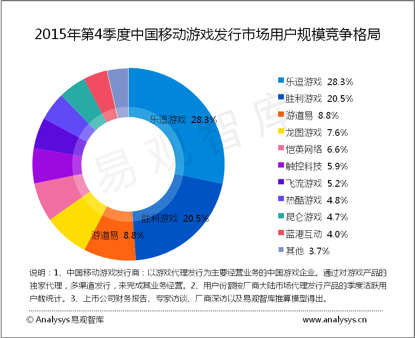

在用户份额方面,乐逗游戏和胜利游戏分别以28.3%和20.5%的市场份额保持领先地位,几乎覆盖了目前国内近半数的用户,在市场份额上远超其他发行商,如排名第三的游道易仅占据8.8%的市场份额。以代理国外精品移动单机游戏而起家的乐逗游戏聚拢了国内大部分的休闲手游用户,在用户规模方面继续领跑市场,胜利游戏紧跟着继续保持着第二的位置。总的来说,与Q3相比,在用户规模方面发行商格局并无明显变化,不过进入2016年后不久,胜利游戏、龙图游戏日前分别发布了其年度IP战略,都在走多样化产品类型的路线,以求覆盖更为广泛的用户,如胜利游戏旗下储备产品就分别有休闲、卡牌、MMORPG、SLG和ARPG等多种类型,因此可以预见2016年发行商之间的竞争格局将更为激烈。

产品玩法趋于稳定 IP改编成主流

在2015年第4季度,中国移动游戏市场进一步成熟,新游数量明显下滑,产品精品化及重度化趋势明显。随着端游厂商加大对手游的研发与发行力度,腾讯与网易长期霸榜的情况下,留给其他厂商的市场份额已然不多,移动游戏发行商面临着更大的竞争压力。

其中,胜利游戏之所以仍能连续9个季度保持全平台发行商第一的市场地位,在于其从2013年底起开始在IP储备方面的长远布局,以及稳扎稳打的产品发行策略,保持每个季度都有成功的游戏产品发行。

据悉,胜利游戏在2016年上半年将有多款大IP和大发行的游戏产品将推向市场,包括《航海王强者之路》(已上线)、《火影忍者-忍者大师》、《上帝之手》、《天火大道》和《妖精的尾巴》等多款精品卡牌游戏,和多款与大厂深度合作的MMOARPG精品大作。而展望2016年手游市场,作为发行商,手握精品游戏一定是最核心的竞争力,发行商也将往更加精细化的运营与服务纵深,而大IP+大厂研发+大发行也将会是2016一个重要的合作趋势。

0