新浪游戏 > 新闻动态 > 产业服务 > 中国网络游戏评论文化沙龙 > 正文

正视:网游消费模式现状与将来

文/高彬

引言:网游消费,是支撑网游市场发展的命脉。2010年,中国网游市场实际销售收入323.7亿元人民币,其增长幅度远不如往年。业内分析人士一致认为,网游市场进入饱和期,产品基数大,用户群体数量增长幅度逐年递减,是造成中国网游市场利润环比下降的主要原因之一。作为时下网游产品两大消费模式,“时间消费模式”与“道具消费模式”,却呈现出难以继续支撑网游高销售收入的局面,中国网游产品消费模式已经进入瓶颈期。

2011年3月,上海巨人网络《征途2》推出第三代网游消费模式,即游戏中玩家从其他玩家手中直接购买物品时,系统按5%收取手续费,95%被非付费玩家获得。以《征途2》提出的第三代消费模式概念而言,网游产品除了提供娱乐,同时也具备了网络交易平台的作用,颇与淘宝网相似,那么所谓的第三代消费模式,也可以理解为“网游C2C”。

增长步伐逐年下降,未来网游实际利润率令人堪忧

增长步伐逐年下降,未来网游实际利润率令人堪忧第三代网游消费模式展现出的C2C形态,其可行性依然需要时间来考证。但对于时间消费、道具消费而言,这两种消费模式的弊端,就成为中国网游市场拓展未来消费模式的前车之鉴。

现有网游消费模式的窘境

网游市场所创造的价值在逐年升高,但其利润率却在逐年下滑。一方面归结于目前网游产品竞争激烈,而另一方面也非常客观的反映出目前网游消费模式已经无法与网游产品的发展相适应,用户对现有消费模式已经有所抵触。就2010年网游用户调查数据来看,网游用户认为网游消费模式直接反映出一款产品的娱乐形态,其“消费与娱乐”不应成为连带关系,而现如今中国网游市场中的绝大部分产品,更多的是体现出“消费决定娱乐”的关系。

2010年中国网络游戏用户职业结构

2010年中国网络游戏用户职业结构从上图数据中可清晰看到,中国网络游戏用户的职业结构主体为:工薪阶层。那么对于如今“消费=娱乐”的网游消费模式来说,网游用户主体工薪阶层必然会产生排斥。而排斥的基本点,就是如今网游消费模式的弊端所在。

时间消费:

时间消费的游戏产品中不设立商城、不支持人民币道具贩卖,游戏商仅以用户在游戏中消耗的时长来收取费用。时间消费模式缔造出相对公平的网游空间,但时间消费模式最大的弊端就在于:角色培养时间长、要求游戏品质高、需较高的产品粘度等。进而引发网游角色成长进度慢、游戏各类娱乐项目发展缓慢的客观现实。从游戏商盈利方面,如果想获得高额利润,就必须保证游戏具备极高品质,否则一旦游戏出现硬性缩水,必将面临同类网游产品的强烈冲击,从而造成用户大量流失。

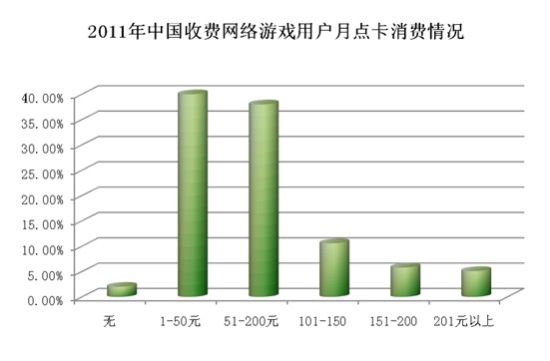

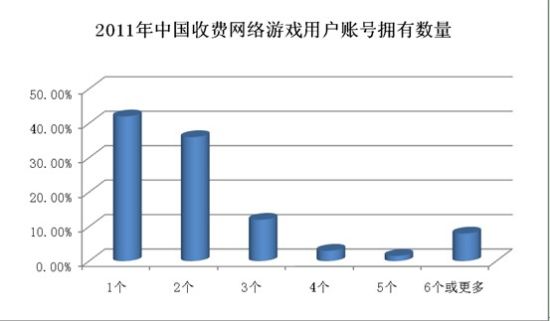

针对“2011年上半年时间消费网游产品的用户点卡消费统计”显示,月消费1~100元的用户占据时间消费用户群体的80%,但这一组数据并不能代表时间消费模式的网游产品,就具有良好的收益。时间消费网游收益的另一大重要因素,则是游戏账号数量、以及游戏帐号是否处于长期活跃状态。在“2011年上半年时间消费网游用户帐号拥有量”统计显示中,拥有1~2个帐号的玩家占据比率接近80%,结合用户点卡消费统计数据,得出概念性结论:时间消费主体用户,平均单个帐号月消费在50元左右。但这一数据仅体现在活跃帐号,对于时间消费网游产品中的大量休眠帐号而言,则不具备消费性。

道具消费:

道具消费对网游用户产生的最根本影响就是:以直接消费人民币的形式,从游戏商处购买游戏内的个人荣耀!道具消费刺激着网游用户的虚荣心、满足感、英雄主义等虚拟的成功人生成就。激发用户好胜心、攀比欲,甚至以游戏的形态为用户制造寻找尊重、获得认同的虚幻境界。道具消费为网游产品迅速积累财富奠定了坚实的基础,但因此类网游产品过分强调道具消费的重要性,致使绝大部分普通用户无法支付高昂的游戏开销,从而造成严重的用户流失。

据《2010年度中国网络游戏市场用户调研报告》显示,2010年道具消费用户比2009年急剧下滑10%,而道具消费网游产品中的无消费用户,却从2009年的13%急速增长至27.3%!业内普遍认为,目前中国境内绝大部分玩家对道具消费网游异常排斥,他们普遍认为以人民币消费构筑的网游形态,严重失去了游戏互动乐趣与游戏公平性。从而导致以网游娱乐为主体的玩家大量流失。

网游C2C理念诞生,其可行性有待观望

今年3月份《征途2》宣布开启第三代网游消费模式,即:游戏时间免费、道具免费、只对玩家之间的道具交易“抽取佣金”。此种消费模式与目前网络购物平台中的C2C模式极为相似。

对此,业内予以的评价褒贬不一。从表面分析,此网游C2C模式当归属于道具消费的拓展延伸,可以理解为游戏系统硬性定制了玩家交付5%的交易税,而非付费玩家则获得95%的游戏利润。如果对《征途2》提出的网游C2C进行深度分析,则发现其C2C外表下,潜在着巨大的利益链。首先是付费玩家将人民币转变成游戏币,然后再从非付费玩家手中以游戏币购买游戏道具,系统从中抽取交易手续费;而非付费玩家获得游戏币=卖价―付费玩家手续费。这种简易的C2C销售模式,从表面看付费玩家消费后获得所需,非付费玩家贩卖游戏道具盈利。

那么当付费玩家不断充值游戏币来购买非付费玩家手中的游戏道具,必然会使得非付费玩家手中的游戏币大量囤积,那么是否会引发游戏内经济体系的通货膨胀?答案必然是“不会”。这些生产出来的游戏币,将以游戏各项内容为载体,全部消化在游戏中。例如游戏的生活技能系统、装备强化系统、宠物系统等等,都需要消耗游戏币才能完成其关键环节。也就是说,在网游C2C消费模式下,原本存在的道具消费被隐藏在游戏内的各个系统中,之前以具体“道具”的形态出现,如今却以必要开销体现,但其“道具消费”的本质并没有发生根本改变。只要游戏系统默认收回可交易游戏币,即可判定该游戏消费性质为―道具消费。

可以肯定,网游C2C消费模式是道具消费在如今网游消费矛盾尖锐环境下,而孕育出的折中消费方式。比起单纯的道具消费方式,C2C消费的确让一些非付费玩家享受到原道具消费的特色之处。此外由于流通货币仅为游戏币,更加大了用户与游戏的亲密度,主要体现在:劳有所得、无所不卖等因素中,并体现出非付费用户的价值观。

如此,网游C2C消费是否会成为今后网游消费的主流模式?由于游戏币的通货膨胀率是衡量游戏道具物价唯一的标准,所以一旦当游戏币大量囤积,而系统又无法全部消化时,必然会给游戏内的经济市场带来巨大冲击,甚至瓦解游戏经济体系,令游戏币快速贬值,让非付费用户无法再获得收益,最终造成用户大量流失,游戏死亡。由此,在没有完善的定制出网游C2C消费模式下“剩余游戏币回收体系”时,网游C2C消费模式依然危险重重。虽然游戏商可通过游戏内部的潜规则操作,来降低道具出产量、增加游戏内容开销,但此种降低游戏品质、诋毁游戏口碑的举措,也必然会被网游用户所唾弃!

网游C2C是外表上的C2C,其并非真正网络购物中的C2C销售模式。游戏商在其中既扮演了供货商、又扮演了需求商,付费用户与非付费用户仅为游戏财富中间人的角色。所以网游C2C消费本质,仅仅是对道具消费的一些弊端加以改进,其游戏商是最大受益者的地位依然没有动摇。

天马行空的构想:第四代网游消费模式

上述三种网游消费模式,依然强调了金钱在游戏中的地位与作用。面对大量网游用户寻求真正公平的游戏环境而言,时下网游消费模式依然无法满足玩家的需求。对此,不妨以网游用户的心态,去构想未来第四代网游消费模式。因为,网游市场是用户的市场。

构想一:更新收费

游戏实现全免费娱乐,但以更新资料片为消费途径,游戏商赚取用户更新游戏时缴纳的费用。此消费模式可杜绝游戏内公开与隐性的道具消费,从而降低金钱在游戏中的主导作用,体现游戏公平公正的互动乐趣。但此消费模式也同样具有两大技术难题:其一,如何保障更新资料的安全性,防盗版、防泄漏,从而保障付费更新用户的根本利益;其二,更新收费的游戏必须要具备极高的游戏品质,从而才能让用户心甘情愿的付费更新。更新付费模式,目前已经应用在单机游戏销售中,例如《古剑奇谭》的付费更新、用户购买游戏拓展包等。可以说,单机游戏永远都是网络游戏的前沿,那么网络游戏是否会在未来采用更新付费,还有待进一步考证。

构想二:网游实现B2C

B2C实物交易的形成是网络安全技术发展到一定层次的必然产物。那么对于网络游戏而言,是否可将B2C实物交易理念引入网游消费中?例如用户在游戏中贩卖的物品不再仅仅局限于游戏道具,而是可将现实中的实物通过网游平台进行交易,由玩家在游戏中开设店铺,销售现实中的实体物品!此外,游戏商也可开设官方B2C平台,让玩家用游戏中的货币在官方B2C平台中购物,从而实现对游戏货币的回拢与吸收。举例:官方B2C平台出售的AVATAR服饰道具,一方面可用于游戏角色的装扮,而购买此道具的用户还将在现实中获得实物版AVATAR服饰!

将B2C理念带入网游中,可让网络游戏更加具备真实性,拉近与用户的现实距离,并走进用户切身实际的现实生活中。并且以游戏货币代替现实货币在游戏中进行消费购物,不失较为另类的网游消费模式。

构想只是理论上的假设,付之实施才是切实有效的革新。网游消费模式断然不会停止前进的步伐,但总归要符合游戏的需求,以及网游消费的本质。这就是:游戏的平衡是依靠消费来支撑的。

现阶段消费模式最终体:微利销售

从2010年中国网游市场首次跌入低谷便能预料,先前消费模式弊端的暴露,已经严重影响到网游市场的常规发展,并且玩家理性消费的意识越来越强。鉴于今年3月份《征途2》所提出的第三代网游消费模式,从根本上也没有解决“消费模式与用户购买”之间的互扰干系,相反只是将道具消费融合到游戏各项内容中,以单纯游戏币的形式体现而已。

面对越来越激烈的市场竞争,网游消费模式将直接影响到一款网游的生死存亡。如果消费模式过于直白或严重影响到游戏体系的平衡,那么很多用户就会在游戏体验期意识到“上当”,并由此退出游戏,从而造成用户的流失。此外在游戏内容中隐性植入太多的消费渠道,也会让经验丰富的用户产生反感,并加剧用户流失,因为不具备良好口碑的网游产品,就不会具备前景乐观的销售市场。

从上而言,如今网游消费模式之所以让用户产生抵触情绪,原因就是网游“暴利销售”敛财过于疯狂,导致用户对网游消费失去信心。借此,业内也清晰的意识到网游产业彻底告别“暴利销售”以为时不远。由此,2011年网游市场又出现新名词“微利销售”。所谓“微利销售”是相对于“暴利销售”而出现的一种新兴网游销售模式,因网游市场高利润时代已渐渐走远,微利润时代已将开启,所以降低用户消费成本就成为网游销售的新手段,以及拉拢用户的新方式。

时下已经有多款网游产品尝试微利销售。如盛大《龙之谷》团购虚拟道具、网龙《魔域―掉钱版》、盛大《永恒之塔》充值反馈游戏时间、腾讯QQ会员享受腾讯旗下网游增值礼品等。从多方面降低用户在游戏内的开销,从而吸引用户关注,客观性再度刺激用户在游戏产品内消费。从业内反映,微利销售是稳固网游销售的有效手段,可以适当拉近用户游戏角色之间的实力差距,让一些普通用户以低消费获得角色实力的增强,从而进一步增加用户对游戏产品的粘度。

由此,微利销售不仅满足了用户对游戏消费的欲望,同时稳固了网游消费市场,拓展网游消费模式形态,是目前中国网游市场销售体现中,最值得探索与尝试的销售手段,也是赢得市场先机的重要出路之一。

综述

网络游戏消费模式的革新与改善,将有助于中国网络游戏市场的良性发展。特别是将会缓解用户在消费过程中与游戏商产生的矛盾。时间消费、道具消费已经暴露出太多的弊端,而这些弊端也将严重阻碍中国网络游戏市场的正常发展,并给网络游戏用户造成较强烈的抵触心理。所以开创新网络游戏消费模式,重新唤起用户对中国网络游戏市场的关注,则成为中国网络游戏产业将要面临的重要课题。对于所谓第三代网游消费模式“C2C”的出现,由于其具有太多隐性消费、以及游戏维运时所面临的巨大风险,时下依然无法替代时间消费与道具消费而成为网游消费主体。中国网络游戏消费模式发展,还将继续探索下去。

声明:新浪网游戏频道登载此文出于传递信息之目的,绝不意味着新浪公司赞同其观点或证实其描述。

关于CGWR:

中国网络游戏排行榜(China Game Weight Rank)是由新浪游戏推出的目前国内最全面、最专业、最公正的网络游戏评测排行榜,力图为中国游戏玩家打造最值得信赖的新网游推荐平台。

新浪中国网络游戏排行榜是以由新浪游戏专业评测员组成的评测团队为核心,以游戏的画质、类型、风格、题材等游戏特性为依据,对中国(大陆港澳台)、欧美、日韩等地区正在进行测试或正式运营的新网游产品进行评测并打分后产生的权威游戏排行榜。新浪中国网络游戏排行榜将网络游戏从六大项、二十八个小分项与同类游戏进行横向比较,再将该游戏与自身的不同版本进行纵向对比后,由评测中心根据加权平均数得出最后的游戏分数,并以游戏测试及上线时间点为分组,根据每款游戏的CGWS分数在每个季度发布排行榜榜单,实现了排行榜的透明化和实时化,帮助玩家准确、迅速地找到心目中的理想游戏。

评天下游戏、测产品深浅―新浪中国网络游戏排行榜CGWR! http://top.sina.com.cn

相关链接

-

新浪专题:中国网络游戏评论文化沙龙