����:һ�����й����ι�ģ�ﵽ79.2��Ԫ

�������ݰ�����ѯ����������2010���һ�����й�������Ϸ�г�������ʾ��2010���һ���ȣ��й�������Ϸ�г���ģ�ﵽ79.2�ڣ�ͬ������28.7%����������9.1%�����2009���°��꣬�����г���ģ�������������������������Ϊ����2007Q3��������Ϸ�г����������Ż�����2009Q1����ƽ�ȷ�չ�ڡ�

����2010Q1�й�������Ϸ�����г����

����������Ϸ����ƽ�ȷ�չ��

����2010Q1������Ϸ�г���չ����Ż�������������Ϊ9.1%�����2009�°�����������

������������

�����й�������Ϸ�г������Ѿ��ȹ���2004-2009��ijɳ������Σ����ڽ���ƽ�ȷ�չ�Σ���������У��й�����Ϸ��Ӫ�̺���Ϸ��ҵ��Ͷ���ڶ����������������˸�����ͷ��ҵ�����������⣬�������Ϸ��Ӫ������Լ��ҵ��г�������������������Ϸ�Ĺ�ģ��ά���ȶ�������Ԥ��δ�����꣬�����������ᱣ����20%���ң����й��г����кܴ�Ŀռ䡣

������������

����������2010��һ�����У��й�������Ϸ�������ٶ��������������ܵ��г���������������ů��Ӱ�졣��Ŀǰ�������������Ϸ��Ӫ�̶�δ�ڵ�һ�����Ƴ�����ȵĺ��IJ�Ʒ��������������Դ���Ѿ�����IJ�Ʒ����������Ԥ���²�Ʒ���߽��Ἧ����2010��ڶ��͵������ȣ�����Ӧ��������Ϸ�г���ģ���������Ȼ���Խϴ�

����������Ӫ���г���ģ���л���������

����������Ϸ�г���ģ���ڼ��л�����һ������������

������Ѷ��ʢ������λ�����ף��ܷݶ�ռ�����г���61.1%

������������

������Ѷ��ʢ���Ѿ���������������Ϸ��Ӫ��֮��IJ�࣬��Ȼ�����ڽ��֡�ħ�����硷����������˦��������ҵ�����һ���ţ����Ǿ���Ӫģʽ���û���Դ��������Ϸ��ҵ���Ľ����ϣ�������ǰ������ȡ����������г����ᣬ��Ҫ����������ҵΪ�������ƾ��ˡ������ɽ���г��ݶ���Խӽ���ҵ�����ٽϴ���ս��2010�꣬�ھų����Ѿ���Ϊ2009����ҵ���ľ��������𣬶����ڽ����������г����ᣬ������������Ҳ��С���½�����δ�����������ҵ�IJ�Ʒ������С����Ϸ��Ӫ�̵�����ؼ���

������������

����2010���һ����������Ӫ�̵ĵ�һ�����Ѿ��������г���ռ��61.1%�ķݶ������ƴ�2009Q1����������ͷ������Ӫ���������г��еĻ���Ȩ����Խ��Խǿ����Ȼ���������г���ģ��������С����Ϸ��Ӫ�������ܻ���㹻������ռ䣬�������һ���ŵľ����Խ��ԽԶ��

����������Ӫ�����ϸ��棬������Ʋ���

�������ξ������ң��е���ҵ�г���ģ�����䶯Ƶ��

���������ȷ���Ӫ���ã�������ҳ��Ϸ��Ӫ���г���ģǰ��

������������

�����й�������Ϸ���������Ѿ����ͣ���Ѷ��ʢ��ֻҪ�����������ϵ��谭�����ش�ľ��ߴ�������������Խ�������ڻ�á�ħ�����硷����Ȩ��ÿ���ȶ������˽��������ҵ����룻��ҳ��Ϸ��˾�ڽ��������г���չ�У���Ӱ�쵽�����г��жε������������ƾ��ˡ���������ɽ�ȹ�˾������ӿ��ٶ���ɲ�Ʒ�����֣��������ͬ�ʻ������У����ڲ������档

������������

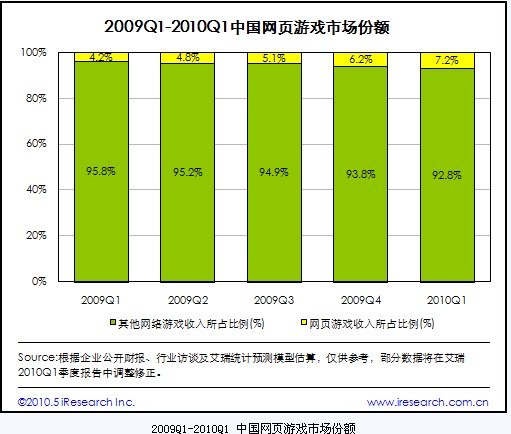

������ҳ��Ϸ��Ӫ������������ռ���������г��ݶ��ǧ������ά�ȶ�������2010�곬Խ��������������Ӫ�̵������ģ����ҳ��Ϸ�����巢չ�������ã������ҳ��Ϸ��˾���ڿ��غ���ҵ�����������������ߡ�Ħ��ׯ����ҳ��Ϸ��Ӫ��Ҳ�������ķ�չ�У����뵽�����ߵľ��������С�

������ҳ��Ϸ�г�ǰ������

����2010Q1�й���ҳ��Ϸ�г���ģ�ﵽ5.7��Ԫ����ռ�г��ݶ��������δ��������ҳ��Ϸ�г�����ӻ�

������������

������ҳ��Ϸ�ڿͻ��˷�������ƣ��ٽ�����ҵ���������Ȥ����δ�������У�������Ϸ�ķ�չ���������𱬣�Ŀǰ���ڵ���ҳ��Ϸ������ʽ���Ա��ֵĿռ�Խ��Խ����ҵ�����������Ҳ�õ��˺ܴ����ߣ�������������ҵ�ϰ�ߡ�����ҳ��Ϸ��ӯ���ϸ�ӵ�й���������Ҫģʽ������ֲ��ʽ����������ʽ�Ĺ��dz����ͺ���ҳ��Ϸ���ϣ�ʹ����ҳ��Ϸ��ӯ������ȶ���

������������

������ҳ��Ϸ��Ȼ���Ų����ķ�չǰ����������ҳ��Ϸ���ż��ͣ�������Ϊ���ҡ�Ŀǰ����ҳ��Ϸ���ٷ�չ��ԭ�ܴ�̶�������ҵ�ż��Ƚϵ͵����ء���ҳ��Ϸ�ڼ��������ϻ������DZȽϵ͵ģ�û��������ĸ��һ�㶼�������е���Ϸ����������Ʒ��������ģʽ��ԱȽ��٣����һ�����ƶ��·�ߣ�û�о������Ʒ���֣���Ϸ���ݴȽ���ͬ����Ҳ����ҳ��Ϸ��չ�����ƿ������ҳ��Ϸ�Ĺ�ģ�Գɳ��ػ��ܱ�Ϊһ�δ�ϴ�ƣ��������г���ģ����ֹͣ����

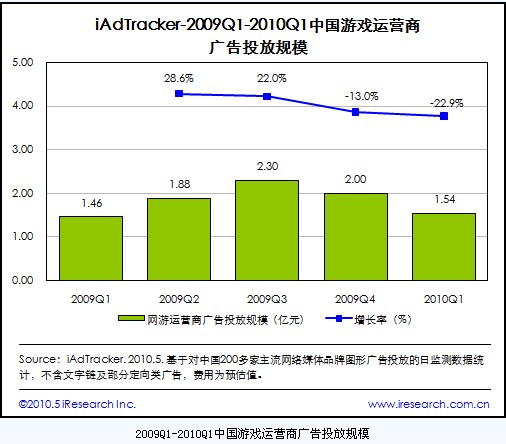

����2010Q1��Ϸ��Ӫ�̹��Ͷ����δ����

����2010Q1�й���Ϸ��Ӫ�̹��Ͷ�Ź�ģ���ּ������½�

�������Ͷ���������Ϸ�ڹ��Ͷ�Ź�ģ��ռ��Ҫ�ݶ�

������������

����2010���һ���ȴ��������浭���Σ����ϴ��������Ϸ��Ӫ�̶�û�н��Լ��ĺ�����Ʒ���ڵ�һ���������ƣ����Ͷ�ų���һ���̶ȵ��»�������������Ԥ����2010��ڶ�������������Ӫ�̵Ĺ��Ͷ�����Ȼ�����ǿ�����2010��ĺ�����Ϸ��Ʒ��dz�������һ�β�Ʒ�������ȳ���

����2010Q1�й�������Ϸ���ƽ���

��������������Ϸ�г��Ѿ�����ƽ�ȷ�չ�Σ��г���ģ���Խ������ٶȱ���������Ԥ��2010�����г���ģ���ﵽ338��Ԫ

������Ѷ��ʢ���������ԣ���������Ӫģʽ�Ͳ�ҵ���ṹ���һ������г�����Ȩ��������Ӫ��֮����г����Ὣ������

������ҳ��Ϸ�г�ǰ�����ã������罻��Ϸһ���Ϊ2010�����Ҫ������

���������������ȵĹ�浭����2010��Q2�ֹ�˾�����ƶ�����β�Ʒ����Ϸ��Ӫ�̹��Ͷ�Ŷ������Ϸ��Ѷ��ҵ�Ĺ�������������

������������������ϷƵ�����ش��ij��ڴ�����Ϣ֮Ŀ�ģ�������ζ�����˹�˾��ͬ��۵��֤ʵ��������

�������� ��������

- ���ֻ��� �ֻ����㿴����

- ���һ� �ؿ� ����ǩ��

- ��ͼ�塿 �����ֻ�ͼƬ

- ͵͵�Ŀ� ����ʱ��ᵹ��

- �����֡� �dz����Ŵ�Ѫ

- ��ԩ���������ƹ�ϸ��

- ����Ը�� Ϊĸ����ף��

- ȫ���ֻ��� ϲ�ŷ���

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ����д��

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

��ҵ����

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ���ļ��ʡ�������Ҳ����

- ����ʪ--���ʪ--������ҩ

- �� ʹ��--���������Ʒ���

- �� �ɹ�ͷ����---��������

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�